Berechnung der Amortisationszeit und der durchschnittlichen Rendite

Bei den Investitionsentscheidungen wird der Nutzen eines Projekts mit dem Geldaufwand verglichen. Die zukünftige Entwicklung eines Unternehmens hängt von den Investitionsentscheidungen ab. Diese Entscheidungen sind also von erheblicher Bedeutung.

Amortisationszeit:

Es ist die einfachste und am weitesten verbreitete Methode zur Beurteilung von Investitionsentscheidungen. Amortisationszeit misst die Schnelligkeit, mit der die Projektkosten wiedererlangt werden. Es wird normalerweise in Jahren ausgedrückt.

PBP = anfänglicher Mittelabfluss / jährlicher Mittelzufluss [bei konstantem Mittelzufluss]

Es gibt zwei Methoden zur Berechnung der Amortisationszeit. Die oben erwähnte Methode wird angewendet, wenn der Cashflow nach Steuern in jedem Jahr der Projektlaufzeit angegeben wird, eine andere Methode wird jedoch angewendet, wenn die Cash-Zuflüsse nach Steuern nicht für jedes Jahr der Projektlaufzeit einheitlich sind. Diese beiden Methoden zur Berechnung der Amortisationszeit werden anhand von Beispielen erläutert.

Beispiel 9.1:

Ein Projekt erfordert eine Anfangsinvestition von 40.000 Rupien, und es wird geschätzt, dass es für 10 Jahre einen Mittelzufluss von 5.000 Rupien pro Jahr generiert. Berechnen Sie die Amortisationszeit.

Lösung:

Amortisationszeit = Anfangsinvestition / jährlicher Mittelzufluss

Rs 40.000 / Rs 5.000 = 8 Jahre

Untersuche 9.2:

Ein Projekt erfordert eine Anfangsinvestition von 5.000.000 Rupien und wird voraussichtlich einen zukünftigen Mittelzufluss von 62.000 Rupien, 70.000 Rupien, 45.000 Rupien, 72.000 Rupien, 75.000 Rupien, 85.000 Rupien, 90.000 Rupien, 56.000 Rupien, 50.000 Rupien, 55.000 Rupien generieren. Berechnen Sie die Amortisationszeit.

ich. Vorteile:

Die Payback-Period-Methode zur Bewertung eines Anlagevorschlags ist sehr beliebt, da sie sehr leicht zu verstehen und zu berechnen ist.

Es hat folgende Vorteile:

(i) Diese Methode ist leicht zu verstehen, zu berechnen und anzuwenden.

(ii) Es ist eine schnelle Methode zur ungefähren Prüfung eines Projekts.

(iii) Diese Methode gibt den potenziellen Anlegern einen Hinweis darauf, wann es wahrscheinlich ist, dass ihre Mittel zurückerhalten werden.

(iv) Es ist nicht die Annahme eines Abzinsungssatzes erforderlich.

(v) Die Auswahl eines Projekts im Falle einer Kapitalrationierung ist hilfreich, da Projekte mit kürzeren Amortisationszeiten für Investitionen in Betracht kommen.

ii. Nachteile:

Das Verfahren leidet auch an bestimmten Nachteilen, von denen einige sind:

(i) Wenn bei einem einzelnen Projekt nicht angegeben wird, ob ein Investitionsvorschlag angenommen oder abgelehnt werden soll.

(ii) Der Zeitwert des Geldes wird nicht berücksichtigt.

(iii) Die Cashflows werden nicht über die Amortisationszeit hinaus berücksichtigt. Man kann sagen, dass dies eher das Maß der Liquidität als die Rentabilität ist.

(iv) Die Kapitalverschwendung und die wirtschaftliche Lebensdauer des Investitionsvorschlags werden ignoriert.

iii. Bewertungskriterien der Amortisationszeit:

Im Falle eines einzelnen Projekts wird ein Investitionsvorschlag ausgewählt, wenn seine Amortisationszeit geringer ist als der vom Management festgelegte Zeitraum. Angenommen, die Geschäftsführung einer Firma hat die Amortisationszeit für ein Projekt als 'N'-Jahre festgelegt, dann ist das Annahmeverweigerungskriterium unter der Payback-Period-Methode (PBP) wie folgt angegeben:

PBP <N: Akzeptieren Sie das Projekt

PBP> N: Das Projekt ablehnen

Bei sich gegenseitig ausschließenden Projekten wählt ein Unternehmen das Projekt mit der kürzesten Amortisationszeit aus.

Durchschnitt / Abrechnungsrate:

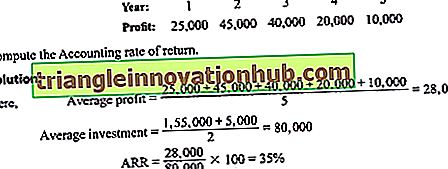

Es ist eine weitere nicht rabattierte Bewertungstechnik für eine Investitionsentscheidung. Es handelt sich um eine Rechnungslegungsmethode, um die Rentabilität der Investitionsvorschläge zu messen. Die Accounting Rate of Return (ARR) wird berechnet, indem der durchschnittliche jährliche Gewinn nach Steuern durch die durchschnittliche Investition dividiert wird. Symbolisch

ARR = Durchschnittlicher Jahresgewinn nach Steuern / Durchschnittliche Investition x 100

Beispiel 9.3:

Die Kosten einer Maschine betragen Rs 1, 55.000 und die erwartete Lebensdauer beträgt 5 Jahre. Der Schrottwert der Maschine nach 5 Jahren wird 5.000 Rupien betragen.

Die erwarteten Gewinne der Maschine sind unten angegeben:

ich. Vorteile:

Die Vorteile von ARR sind:

(i) Wie die PBP-Methode ist sie auch leicht zu verstehen und zu berechnen.

(ii) Im Gegensatz zur PBP-Methode werden die Gewinne der gesamten Projektlaufzeit berücksichtigt.

(iii) Es hilft, die Rentabilität eines vorgeschlagenen Projekts zu messen.

ii. Nachteile:

Die Nachteile von ARR sind:

(i) Wie bei der PBP-Methode wird auch der Zeitwert des Geldes nicht berücksichtigt.

(ii) Die Zahlungsmittelzuflüsse und -abflüsse des Projekts werden nicht erfasst, da sie auf dem Buchgewinn basieren.

(iii) Bei einem einzelnen Projekt wird nicht angegeben, ob eine Investition akzeptiert oder abgelehnt werden soll, es sei denn, sie wird mit dem Zielsatz des Managements verglichen.

iii. Bewertungskriterien von ARR:

Im Falle eines einzelnen Projekts wird ein Investitionsvorschlag ausgewählt, wenn der ARR mindestens dem von der Geschäftsführung festgelegten Zinssatz entspricht. Bei sich gegenseitig ausschließenden Projekten sollte jedoch das Projekt mit der höchsten ARR ausgewählt werden.