Zahlungsbilanzkonten: Struktur, Klassifizierung und Bewertung

Zahlungsbilanzkonten: Struktur, Klassifizierung und Bewertung!

Die Zahlungsbilanz eines Landes ist eine systematische Aufzeichnung aller wirtschaftlichen Transaktionen mit der Außenwelt in einem bestimmten Jahr. Es ist eine statistische Aufzeichnung des Charakters und der Dimensionen der wirtschaftlichen Beziehungen des Landes mit dem Rest der Welt.

Bo Sodersten: "Die Zahlungsbilanz ist lediglich eine Möglichkeit, Einnahmen und Zahlungen in internationalen Transaktionen für ein Land aufzulisten." BJ Cohen sagt: "Es zeigt die Handelsposition des Landes, Änderungen seiner Nettoposition als ausländischer Kreditgeber oder Kreditnehmer. und Änderungen in seiner offiziellen Reserveholding. “

Struktur und Klassifizierung:

Das Zahlungsbilanzkonto eines Landes ist nach dem Prinzip der doppelten Buchführung aufgebaut. Jede Transaktion wird auf der Kredit- und Belastungsseite der Bilanz erfasst. Die Bilanz der Zahlungsbilanz unterscheidet sich jedoch in einer Hinsicht von der betrieblichen Buchhaltung.

Im betrieblichen Rechnungswesen werden Lastschriften (-) auf der linken Seite und Gutschriften (+) auf der rechten Seite der Bilanz angezeigt. Bei der Zahlungsbilanzierung werden jedoch auf der linken Seite Kredite und auf der rechten Seite der Lastschriften Lastschriften angezeigt.

Wenn eine Zahlung aus einem fremden Land eingeht, handelt es sich um eine Kredittransaktion, während die Zahlung an ein fremdes Land eine Lastschrift ist. Die auf der Kreditseite (+) dargestellten Hauptposten sind Exporte von Waren und Dienstleistungen, unangeforderte (oder Überweisungs) Quittungen in Form von Geschenken, Zuschüssen usw. von Ausländern, Anleihen aus dem Ausland, Investitionen von Ausländern im Land und offizieller Verkauf von Währungsreserven einschließlich Gold für ausländische Länder und internationale Agenturen.

Die Hauptposten auf der Debit-Seite (-) umfassen Importe von Waren und Dienstleistungen, Transferzahlungen (oder unbestätigte Zahlungen) an Ausländer als Geschenke, Zuschüsse usw., Kredite an Ausländer, Investitionen von Gebietsansässigen im Ausland und offiziellen Erwerb von Währungsreserven oder Gold aus dem Ausland und internationalen Agenturen.

Diese Gut- und Belastungsposten werden nach dem Prinzip der doppelten Buchführung vertikal im Zahlungsbilanzkonto eines Landes angezeigt. Sie sind horizontal in drei Kategorien unterteilt: das Girokonto, das Kapitalkonto und das Konto für die offizielle Abrechnung oder das Konto der offiziellen Währungsreserven.

Das Zahlungsbilanzkonto eines Landes ist in Tabelle 10 dargestellt.

1. Girokonto:

Das Girokonto eines Landes umfasst alle Transaktionen, die sich auf den Handel mit Waren und Dienstleistungen sowie auf unilaterale (oder nicht erstattete) Überweisungen beziehen. Servicetransaktionen umfassen Reise- und Transportkosten, Versicherungen, Erträge und Zahlungen für ausländische Investitionen usw. Die Transferzahlungen beziehen sich auf Geschenke, Entwicklungshilfe, Renten, private Überweisungen, Spenden für wohltätige Zwecke usw., die von ausländischen Privatpersonen und Regierungen an Ausländer erhalten werden.

In der laufenden Rechnung sind Warenexporte und -importe die wichtigsten Positionen. Exporte werden als positiver Posten ausgewiesen und als fob (frei an Bord) berechnet, so dass Transport- und Versicherungskosten usw. ausgeschlossen sind. Auf der anderen Seite werden Importe als negative Positionen ausgewiesen und cif (Kosten, Versicherung und Fracht) berechnet und eingeschlossen.

Der Unterschied zwischen Exporten und Importen eines Landes ist sein Gleichgewicht zwischen sichtbarem Handel oder Warenhandel oder einfach Handelsbilanz. Wenn sichtbare Exporte sichtbare Importe überschreiten, ist die Handelsbilanz günstig. Im umgekehrten Fall, wenn die Einfuhren die Ausfuhren übersteigen, ist dies ungünstig.

Es sind jedoch Dienstleistungen und Überweisungszahlungen oder unsichtbare Posten des Girokontos, die das wahre Bild des Zahlungsbilanzkontos widerspiegeln. Der Saldo aus Exporten und Importen von Dienstleistungen und Transferzahlungen wird als Saldo des unsichtbaren Handels bezeichnet.

Die unsichtbaren Posten bestimmen zusammen mit den sichtbaren Posten die tatsächliche Position des aktuellen Kontos. Wenn die Ausfuhr von Waren und Dienstleistungen die Einfuhr von Waren und Dienstleistungen übersteigt, wird die Zahlungsbilanz als günstig bezeichnet. Im umgekehrten Fall ist es ungünstig.

In der Leistungsbilanz werden die Exporte von Waren und Dienstleistungen sowie die Quittungen für Überweisungen (nicht geforderte Quittungen) als Gutschriften (+) verbucht, da sie Quittungen von Ausländern darstellen. Andererseits werden die Einfuhren von Waren und Dienstleistungen sowie die Gewährung von Transferzahlungen an Ausländer als Lastschriften (-) verbucht, da sie Zahlungen an Ausländer darstellen. Der Nettowert dieser sichtbaren und unsichtbaren Handelsbilanzen ist der Saldo der laufenden Rechnung.

2. Kapitalkonto:

Das Kapitalkonto eines Landes besteht aus Transaktionen mit finanziellen Vermögenswerten in Form von kurz- und langfristigen Krediten und Krediten sowie privaten und öffentlichen Anlagen. Mit anderen Worten, die Kapitalbilanz zeigt die internationalen Kredite und Investitionen und stellt eine Änderung der ausländischen Vermögenswerte und Verbindlichkeiten des Landes dar.

Langfristige Kapitaltransaktionen beziehen sich auf internationale Kapitalbewegungen mit einer Laufzeit von einem Jahr oder mehr und umfassen Direktinvestitionen wie den Bau einer ausländischen Anlage, Portfolioinvestitionen wie den Kauf ausländischer Anleihen und Aktien sowie internationale Kredite. Demgegenüber haben kurzfristige internationale Kapitaltransaktionen einen Zeitraum zwischen drei Monaten und weniger als einem Jahr.

Es gibt zwei Arten von Transaktionen auf dem Kapitalkonto - privat und staatlich. Private Transaktionen umfassen alle Arten von Investitionen: Direkt, Portfolio und kurzfristig. Staatliche Transaktionen bestehen aus Darlehen an und von ausländischen Behörden.

In der Kapitalbilanz repräsentieren Anleihen aus dem Ausland und Direktinvestitionen aus dem Ausland Kapitalzuflüsse. Sie sind positive Posten oder Gutschriften, da es sich um Quittungen von Ausländern handelt. Auf der anderen Seite sind Kredite an das Ausland und Direktinvestitionen im Ausland Kapitalabflüsse.

Sie sind negative Positionen oder Belastungen, da sie Zahlungen an Ausländer sind. Der Nettowert der Salden von kurz- und langfristigen Direkt- und Portfolioinvestitionen ist der Saldo auf Kapitalkonto. Die Summe aus Leistungskonto und Kapitalkonto wird als Basissaldo bezeichnet.

3. Das Konto für offizielle Abrechnungen:

Das Konto für das amtliche Konto oder das Konto der offiziellen Währungsreserven ist tatsächlich ein Teil des Kapitalkontos. Die Zahlungsbilanzkonten in Großbritannien und den USA zeigen dies jedoch als separates Konto an. „Das Konto für amtliche Abrechnungen misst die Veränderung der Liquidität der Staaten und der nicht liquiden Verbindlichkeiten gegenüber ausländischen offiziellen Inhabern sowie die Veränderung der staatlichen Währungsreserven einer Nation während des Jahres.

Die offiziellen Währungsreserven eines Landes umfassen seine Goldaktien, Positionen in konvertierbaren Fremdwährungen und SZR sowie seine Nettoposition im IWF. “ Es zeigt Transaktionen in Netto-Währungsreserven eines Landes.

Fehler und Auslassungen:

Fehler und Auslassungen sind ein ausgleichender Posten, so dass die gesamten Kredite und Belastungen der drei Konten nach den Grundsätzen der doppelten Buchführung gleich sein müssen, damit die Zahlungsbilanz eines Landes immer im buchhalterischen Sinne liegt.

Ist die Zahlungsbilanz immer im Gleichgewicht?

Zahlungsbilanzguthaben bedeutet immer, dass die algebraische Summe der Netto-Kredit- und Sollsalden von Kontokorrentkonto, Kapitalkonto und dem Konto für die offizielle Abrechnung gleich Null ist.

Zahlungsbilanz wird wie folgt geschrieben:

B = RfPf

Wobei B die Zahlungsbilanz darstellt,

R f Einnahmen von Ausländern,

P f Zahlungen von Ausländern

Wenn B = Rf - Pf = 0 ist, ist die Zahlungsbilanz im Gleichgewicht.

Wenn R - P f > 0 ist, bedeutet dies, dass Einnahmen von Ausländern die an Ausländer geleisteten Zahlungen übersteigen und die Zahlungsbilanz einen Überschuss aufweist. Wenn dagegen Rf - Pf <0 oder Rf < Pf ist, besteht ein Defizit in der Zahlungsbilanz, da die an Ausländer geleisteten Zahlungen die Einnahmen von Ausländern übersteigen.

Wenn Nettoauslandskredite und Investitionen im Ausland getätigt werden, führt ein flexibler Wechselkurs zu einem Exportüberschuss gegenüber Importen. Die Landeswährung nimmt in anderen Währungen ab.

Die Exporte werden im Vergleich zu Importen billiger. Sie können in Form einer Gleichung dargestellt werden:

X + B = M + l f

Wenn X für Exporte steht, importiert M I. I. Auslandsinvestitionen, B Auslandsanleihen

oder XM = I f - B

oder (XM) - (I f -B) = 0

Die Gleichung zeigt die Zahlungsbilanz im Gleichgewicht. Ein positiver Saldo in seinem Leistungskonto wird durch einen negativen Saldo auf seinem Kapitalkonto ausgeglichen und umgekehrt. Im buchhalterischen Sinne gleicht der Zahlungsbilanz immer aus.

Dies kann mit Hilfe der folgenden Gleichung gezeigt werden:

C + S + T = C + I + G + (XM)

oder Y = C + I + G + (XM) (Y = C + S + T)

Wenn C die Konsumausgaben darstellt,

S inländisches Sparen,

T Steuereinnahmen

Ich investiere Ausgaben,

G Staatsausgaben,

X Exporte von Waren und Dienstleistungen und

M Importe von Waren und Dienstleistungen.

In der obigen Gleichung ist C + S + T das BNE oder das Nationaleinkommen (Y) und

C + I + G = A,

Wo A als Absorption bezeichnet wird

In buchhalterischer Hinsicht müssen die gesamten Inlandsausgaben (C + I + G) den laufenden Einkünften (C + S + T) entsprechen, dh A = Y. Darüber hinaus muss die Inlandsersparnis (S d ) der Inlandsinvestition (I d ) entsprechen. In ähnlicher Weise muss ein Exportüberschuss auf der Leistungsbilanz (X> M) durch einen Überschuss der inländischen Ersparnisse gegenüber den Investitionen (S> I d ) ausgeglichen werden.

Die Zahlungsbilanz gleicht somit immer im buchhalterischen Sinne nach dem Grundprinzip der Rechnungslegung. In der Buchhaltung werden der Zufluss und der Abfluss einer Transaktion auf der Kredit- bzw. der Sollseite erfasst.

Daher sind Kredit- und Debit-Seiten immer im Gleichgewicht. Wenn ein Leistungsbilanzdefizit besteht, wird dies durch einen entsprechenden Überschuss in der Kapitalbilanz ausgeglichen, indem Fremdmittel aufgenommen oder / und Gold- und Devisenreserven abgebucht werden und umgekehrt. Die Zahlungsbilanz gleicht somit auch in diesem Sinne aus.

Defizit oder Überschuss in der Zahlungsbilanz messen:

Wenn sich die Zahlungsbilanz immer im Gleichgewicht befindet, warum entsteht dann ein Defizit oder ein Überschuss in der Zahlungsbilanz eines Landes? Nur wenn alle Positionen in der Zahlungsbilanz enthalten sind, besteht keine Möglichkeit eines Defizits oder eines Überschusses. Wenn jedoch einige Posten aus der Zahlungsbilanz eines Landes ausgeschlossen sind und dann ein Saldo gezogen wird, kann dies ein Defizit oder einen Überschuss ausweisen.

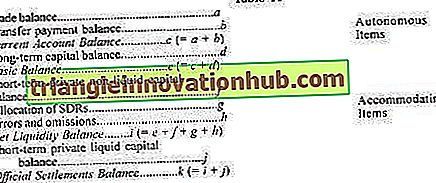

Es gibt drei Möglichkeiten, das Defizit oder den Überschuss in der Zahlungsbilanz zu messen. Erstens gibt es den Basissaldo, der den Kontokorrentsaldo und den langfristigen Kapitalkontensaldo enthält.

Zweitens gibt es den Nettoliquiditätssaldo, der den Basissaldo und den kurzfristigen privaten nicht liquiden Kapitalbestand, die Zuteilung von SZR sowie Fehler und Auslassungen umfasst.

Drittens gibt es den offiziellen Abrechnungssaldo, der den gesamten Netto-Liquiditätssaldo und den kurzfristigen privaten Liquiditätskapitalbestand umfasst.

Wenn die Gesamtsollsummen, einschließlich Fehler und Unterlassungen, mehr als die Gesamtsumme der Guthaben auf den Kontokorrent- und Kapitalkonten sind, misst der Netto-Sollsaldo das Defizit der Zahlungsbilanz eines Landes. Dieses Defizit kann mit einem gleichwertigen Nettoguthaben auf dem Abrechnungskonto ausgeglichen werden.

Wenn im Gegensatz dazu die Gesamtkreditbeträge einschließlich der Fehler und Auslassungen mehr als die Gesamtbelastungen in der laufenden und der Kapitalbilanz sind, misst der Netto-Sollsaldo den Überschuss in der Zahlungsbilanz eines Landes. Dieser Überschuss kann mit dem gleichen Betrag des Netto-Sollsaldos auf dem Konto für die amtliche Abrechnung abgerechnet werden. Die Beziehung zwischen diesen Salden ist in Tabelle 11 zusammengefasst.

Jeder Saldo würde einen anderen Defizitwert ergeben. Die Positionen, die in einem bestimmten Saldo enthalten sind, werden "über der Linie" platziert, und die ausgeschlossenen Positionen werden "unter der Linie" angezeigt. Elemente, die über der Linie stehen, werden als autonome Elemente bezeichnet. Artikel, die unterhalb der Linie platziert werden, werden als Settlement-, Ausgleichs- oder induzierte Artikel bezeichnet.

Alle Transaktionen in der Kontokorrent- und Kapitalkonten sind autonome Posten, da sie aus geschäftlichen Gründen oder aus Gewinngründen durchgeführt werden und unabhängig von Zahlungsbilanzüberlegungen sind.

Laut Sodersten und Reed heißt es: "Transaktionen gelten als autonom, wenn ihr Wert unabhängig von der Zahlungsbilanz bestimmt wird". Ob ein BOP-Defizit oder -Überschuss vorliegt, hängt vom Saldo autonomer Positionen ab. Wenn autonome Einnahmen weniger als autonome Zahlungen sind, ist das BOP defizit und umgekehrt.

„Untergebrachte Gegenstände hingegen werden von den Nettofolgen der autonomen Gegenstände bestimmt“, so Sodersten und Reed. Sie befinden sich im offiziellen Reservekonto. Sie kompensieren (induziert oder befriedigen) kurzfristige Kapitaltransaktionen, die das Ungleichgewicht der autonomen Zahlungsbilanz korrigieren sollen.

Es ist jedoch schwierig zu bestimmen, welcher Gegenstand kompensatorisch und welcher autonom ist. In der obigen Tabelle ist der Hauptunterschied zwischen den drei Salden beispielsweise die Behandlung von kurzfristigen Kapitalbewegungen, die für ein Defizit in der Zahlungsbilanz verantwortlich sind.

Der Basissaldo bewegt die kurzfristigen Bewegungen des privaten, nicht liquiden Kapitals unterhalb der Linie, während der Nettoliquiditätssaldo sie oberhalb der Linie platziert. In ähnlicher Weise werden durch den Nettoliquiditätsbestand kurzfristige Bewegungen des privaten liquiden Kapitals unterhalb der Linie und durch den offiziellen Abrechnungssaldo sie oberhalb der Linie platziert. Wie Sodersten und Reed darauf hinweisen, "liegt der Unterschied zwischen autonomen und entgegenkommenden Gegenständen im Wesentlichen in den Motiven, die einer Transaktion zugrunde liegen, die kaum zu bestimmen sind".