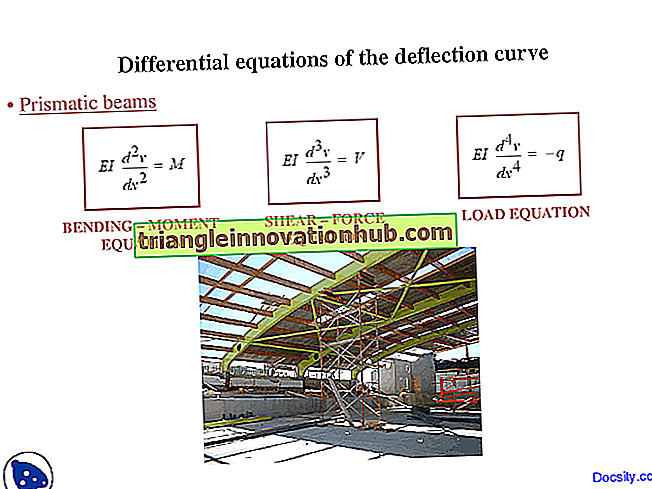

Musteraufsatz zur Mehrwertsteuer (MwSt)

Die Mehrwertsteuer, allgemein als Mehrwertsteuer bezeichnet, gehört zur Familie der Umsatzsteuern. Eine allgemeine Umsatzsteuer und Umsatzsteuer kann mit der Mehrwertsteuer verglichen werden. Eine allgemeine Umsatzsteuer ist eine Steuer auf Verkaufstransaktionen, die jedoch nur auf einer Stufe der Geschäftstätigkeit vom Hersteller bis zum Einzelhändler erhoben wird.

Bild mit freundlicher Genehmigung: jsrcharteredaccountants.com/wp-content/uploads/2011/07/tax-planning1.jpg

Bei jeder Verkaufstransaktion wird eine Umsatzsteuer erhoben. Folglich erhöht eine Umsatzsteuer tendenziell den endgültigen Verkaufswert an den Verbraucher kumulativ.

Die Mehrwertsteuer ist keine Steuer auf den Gesamtwert der verkauften Waren, sondern nur auf den Mehrwert, den der letzte Verkäufer ihm hinzugefügt hat. Der Verkäufer ist verpflichtet, eine Steuer auf die Nettowertschöpfung zu zahlen, die er im Produktionsprozess erzeugt, dh den Bruttowert abzüglich des Wertes der von anderen Unternehmen gekauften Vorleistungen oder Waren.

Der grundlegende Unterschied zwischen der Mehrwertsteuer und einer Umsatzsteuer besteht darin, dass die Steuerschuld unter der Mehrwertsteuer in Stufen aufgeteilt wird. Die Umsatzsteuer unterscheidet sich von der Umsatzsteuer, bei der jede Transaktion mit ihrem Bruttowert besteuert wird, im Gegensatz zur Mehrwertsteuer auf die Nettowertschöpfung.

Eine Mehrwertsteuer kann auf unterschiedliche Formen, Ausnahmen und Sätze ausgelegt werden. Die Beliebtheit der Mehrwertsteuer bei Behörden ist hauptsächlich auf die administrativen Vorteile zurückzuführen. Es ist viel einfacher, die Steuerschuld eines Unternehmens anhand der Anrechnungsmethode zu ermitteln. Es gibt auch einen größeren Spielraum für das Gegenüberprüfen der von den Unternehmen eingereichten Renditen, wodurch die Steuerhinterziehung unterbunden wird.

Eine allgemeine Mehrwertsteuer soll den Ressourcenzuteilungsformen der Produktion und der Unternehmensorganisation neutral gegenüberstehen. Im Gegensatz dazu fördert eine Umsatzsteuer die vertikale Integration der Produktion, um Zwischenverkäufe und Steuern zu vermeiden und einen Wettbewerbsvorteil gegenüber anderen zu erlangen.

Es wird geltend gemacht, dass die Mehrwertsteuer einen kaskadierenden Effekt vermeidet. Eine konventionelle Umsatzsteuer führt zur Anhebung der Steuerschuld, die Mehrwertsteuer dagegen nicht. Die Verwendung der Mehrwertsteuer hilft einem Land, seine Exporte zu fördern. Um sich einen Wettbewerbsvorteil gegenüber anderen zu verschaffen, kann ein Land die auf die Exportgüter gezahlten Steuern erstatten.

Die Anwendbarkeit der Mehrwertsteuer unterliegt schwerwiegenden Einschränkungen, insbesondere für unterentwickelte Länder. Die Mehrwertsteuer ist ein kompliziertes System und erfordert einen ehrlichen und effizienten Regierungsapparat, um verschiedene Produktionsaktivitäten und die daraus resultierende Steuerschuld der einzelnen Unternehmen abzugleichen und miteinander zu verknüpfen.

Es ist daher erforderlich, dass das Land, das die Adoption übernimmt, auch in seiner finanziellen und wirtschaftlichen Struktur ausreichend fortgeschritten ist und die Unternehmen die Gewohnheit haben, eine ordnungsgemäße Buchführung zu führen. Das System ist äußerst unwirtschaftlich. Insbesondere für kleinere Unternehmen müssen sie aufwändige und kostspielige Konten führen.

Das Indirect Taxation Inquiry Committee untersuchte 1977 in seinem Bericht die Durchführbarkeit des Mehrwertsteuersystems. Es kam zu dem Schluss, dass wir unter unseren administrativen und anderen Umständen bei der Verabschiedung dieses Steuerformulars vorsichtig sein sollten.

Sie empfahl, sie schrittweise in einer begrenzten Anzahl von Fertigungsindustrien zu übernehmen. Die Mehrwertsteuer wurde inzwischen von allen Staaten / UTs eingeführt. Uttar Pradesh ist der letzte, der am 1. Januar 2008 die Mehrwertsteuer eingeführt hat.

Um Doppelbesteuerung und Steuerkaskaden zu vermeiden und ein einfaches und progressives Steuersystem für Waren und Dienstleistungen zu haben, wird vorgeschlagen, eine kombinierte nationale Güter- und Dienstleistungssteuer (GST) einzuführen. Dieses Konzept ähnelt dem Konzept der Mehrwertsteuer für Waren.

Sie sieht auf jeder Stufe eine Vorsteuergutschrift für die bis zur letzten Transaktion gezahlte Steuer vor. Dies wird auch versuchen, ein rationales System bereitzustellen, indem mehrere indirekte Steuern auf Güter und Dienstleistungen auf staatlicher und zentraler Ebene subsumiert werden. Diese soll am 1. April 2010 eingeführt werden.