7 Im Folgenden werden neue Investitionstheorien erläutert

Einige der neuen Theorien über Investitionen in die Makroökonomie lauten wie folgt:

Inhalt:

- Die Beschleuniger-Theorie der Investition

- Die Theorie des flexiblen Beschleunigers oder die Investitionsverzögerungen

- Die Gewinntheorie der Investition

- Duesenberry's Accelerator Theory of Investment

- Die Finanztheorie der Investition

- Jorgensons neoklassische Investitionslehre

- Tobins Q Investmenttheorie

1. Die Beschleuniger-Theorie der Investition:

Das Beschleunigerprinzip besagt, dass eine Erhöhung der Produktionsrate eines Unternehmens eine proportionale Erhöhung des Grundkapitals erfordert. Das Stammkapital bezieht sich auf das gewünschte oder optimale Stammkapital. K. Unter der Annahme, dass die Kapital-Output-Quote eine feststehende Konstante v ist, ist das optimale Stammkapital ein konstanter Anteil der Produktion, so dass in jeder Periode t,

K t = vY t

Wobei K t das optimale Grundkapital in der Periode t ist, ist v (der Beschleuniger) eine positive Konstante und Y wird in der Periode t ausgegeben.

Jede Änderung der Produktion führt zu einer Änderung des Grundkapitals. Somit

Kt - Kt-1 = v (Yt - Yt -1 )

und Int = v (Yt - Yt -1 ) [ Int = Kt - Kt-1

= v∆Y t

Dabei gilt ∆Yt = Yt - Yt -1, und I nt ist die Nettoinvestition.

Diese Gleichung repräsentiert den naiven Beschleuniger.

In der obigen Gleichung ist die Höhe der Nettoinvestitionen proportional zur Änderung der Produktion. Wenn das Produktionsniveau konstant bleibt (∆Y = 0), wäre die Nettoinvestition gleich Null. Damit die Nettoinvestitionen eine positive Konstante sind, muss die Produktion steigen.

Dies ist in Fig. 1 dargestellt, wo im oberen Teil die Gesamtleistungskurve Y mit einer ansteigenden Rate bis zu t + 4 Perioden zunimmt, dann bei einer abnehmenden Rate bis zur Periode t + 6. Danach beginnt sie abzunehmen. Die Kurve I n im unteren Teil der Abbildung zeigt, dass die steigende Produktion zu einer Erhöhung der Nettoinvestitionen bis zum Zeitraum t + 4 führt, da die Produktion mit zunehmender Geschwindigkeit steigt.

Wenn die Produktion jedoch zwischen t + 4 und t + 6 Perioden mit abnehmender Geschwindigkeit steigt, nimmt die Nettoinvestition ab. Wenn die Produktion in der Periode t + 7 zu sinken beginnt, wird die Nettoinvestition negativ. Die obige Erklärung basiert auf der Annahme, dass eine symmetrische Reaktion auf Zu- und Abnahmen der Leistung vorliegt.

Beim einfachen Beschleunigungsprinzip beruht die Proportionalität des optimalen Grundkapitals zur Produktion auf der Annahme fester technischer Produktionskoeffizienten. Dies ist in Fig. 2 dargestellt, wobei Y und Y 1 die zwei Isoquanten sind.

Die Firma produziert T-Output mit K optimalem Kapitalstock. Wenn es eine Produktion von Y 1 erzeugen will, muss es sein optimales Kapital auf K 1 erhöhen. Der Strahl OR zeigt konstante Skalenerträge. Wenn das Unternehmen seine Produktion verdoppeln will, muss es daher das optimale Kapital um das Doppelte erhöhen.

Eckaus hat gezeigt, dass unter der Annahme konstanter Skalenerträge der einfache Beschleuniger konstant bleibt, wenn die Faktor-Preis-Verhältnisse konstant bleiben. Angenommen, für die Produktion des Unternehmens werden nur zwei Faktoren verwendet: Kapital und Arbeit, deren Faktor-Preis-Verhältnisse konstant sind.

In 3 sind Y, Y 1 und Y 2 die Isoquanten der Firmen und C, C 1 und C 2 sind die Isokostlinien, die parallel zueinander sind, wodurch konstante Kosten angezeigt werden. Wenn das Unternehmen beschließt, seine Produktion von Y auf Y 1 zu erhöhen, muss es die Arbeitseinheiten von L auf L 1 und das Kapital von K auf K 1 und so weiter erhöhen.

Die Linie ODER, die die Tangentialpunkte e, e 1 und e 2 verbindet, ist der Expansionspfad der Unternehmen, der zeigt, dass die Investitionen proportional zu der Produktionsänderung sind, wenn das Kapital zwischen den Iosquanten und Isokosten optimal angepasst wird.

2. Die Theorie des flexiblen Beschleunigers oder die Verzögerungen bei der Investition:

Die flexible Beschleunigertheorie beseitigt eine der Hauptschwächen des einfachen Beschleunigungsprinzips, nämlich den Kapitalstock ohne Zeitverzögerung optimal anzupassen. Im flexiblen Beschleuniger gibt es im Anpassungsprozess Verzögerungen zwischen der Produktionsmenge und der Höhe des Kapitalstocks.

Diese Theorie wird auch als Kapitalanpassungsmodell bezeichnet. Die Theorie des flexiblen Beschleunigers wurde in verschiedenen Formen von Chenery, Goodwin, Koyck und Junankar entwickelt. Der am meisten akzeptierte Ansatz ist jedoch von Koyck.

Junankar hat die Verzögerungen bei der Anpassung zwischen Produktion und Kapitalstock diskutiert. Er erklärt sie auf Unternehmensebene und erweitert sie auf die Gesamtebene. Angenommen, die Nachfrage nach Produktion steigt. Um dies zu erreichen, wird das Unternehmen zunächst seine Lagerbestände und dann sein Grundkapital intensiver einsetzen.

Wenn der Anstieg der Produktionsnachfrage groß ist und noch einige Zeit anhält, würde das Unternehmen die Nachfrage nach Kapitalstock erhöhen. Dies ist die Entscheidungsverzögerung. Bei der Anordnung der Hauptstadt kann es zu administrativen Verzögerungen kommen.

Da Kapital auf dem Finanzkapitalmarkt nicht leicht verfügbar ist und reichlich vorhanden ist, kommt es zu einer finanziellen Verzögerung bei der Beschaffung von Finanzmitteln zum Kauf von Kapital. Schließlich gibt es die Lieferungsverzögerung zwischen der Bestellung des Kapitals und seiner Lieferung.

Angenommen, „dass unterschiedliche Unternehmen unterschiedliche Entscheidungen und Lieferlücken haben, wird der Effekt einer Nachfragesteigerung auf den Kapitalstock über die Zeit verteilt. Dies bedeutet, dass der Kapitalstock zum Zeitpunkt t von allen vorherigen Produktionsstufen abhängig ist, d

Kt = f (Yt, Yt -1 ..., Ytn ).

Dies ist in Abbildung 4 dargestellt, in der anfänglich in der Periode t 0 eine feste Beziehung zwischen dem Stammkapital und der Produktionsmenge besteht. Wenn die Nachfrage nach Produktion steigt, steigt der Kapitalstock nach der Entscheidung allmählich an, und die Lieferung verzögert sich, wie durch die K-Kurve dargestellt, abhängig von den vorherigen Produktionsstufen. Die Leistungssteigerung ist durch die Kurve T dargestellt. Die gestrichelte Linie K ist das optimale Grundkapital, das dem tatsächlichen Grundkapital K in der Periode t entspricht.

Koycks Ansatz:

Koycks Herangehensweise an den flexiblen Beschleuniger geht davon aus, dass der tatsächliche Kapitalbestand von allen bisherigen Leistungsniveaus abhängt, wobei die Gewichte geometrisch abnehmen. Entsprechend,

Diese Gleichung repräsentiert das flexible Beschleunigungs- oder Bestandsanpassungsprinzip. Dies deutet darauf hin, dass „die Nettoinvestitionen einen Bruchteil der Differenz zwischen dem geplanten Grundkapital und dem tatsächlichen Grundkapital in der Vorperiode sind… Der Koeffizient (1 - λ) gibt an, wie schnell die Anpassung erfolgt. Wenn λ = 0 [dh (1 - λ) = 1], erfolgt die Einstellung in der Einheitsperiode ”.

Zusammenfassend ist festzuhalten, dass der flexible Beschleuniger ein sehr wichtiger Beitrag zur Theorie der Investition ist, die das Problem der Verzögerungen bei der Investitionsnachfrage löst. Dabei werden nicht nur die Auswirkungen von Verzögerungen, sondern auch die Abschreibungen und Überkapazitäten in die Anpassung des Grundkapitals einbezogen.

Es ist ein Vergleich mit dem Naive Accelerator:

Da der flexible Beschleuniger und der naive Beschleuniger beide Beschleuniger sind, wird ihre langfristige Reaktion der Investition auf eine Produktionsänderung ähnlich sein. Betrachten wir eine Situation, in der die Leistung (Y) mit abnehmender Geschwindigkeit steigt und schließlich nicht mehr auf hohem Niveau steigt.

Im Falle des flexiblen Beschleunigers wird die Nettoinvestition über mehrere Perioden zunehmen, bevor der negative Effekt des erhöhten Kapitalstocks den positiven Effekt weiterer Produktionssteigerungen überwiegt und letztendlich die Nettoinvestition auf Null sinken wird.

Dies ist in Abbildung 5 dargestellt. Auf der anderen Seite sinkt die Nettoinvestition im Fall des naiven Beschleunigers kontinuierlich und wird auch Null, wie in Abbildung 6 gezeigt. In beiden Beschleunigern entspricht die Bruttoinvestition der Abwertung .

3. Die Gewinntheorie der Investition:

Die Gewinntheorie betrachtet Gewinne, insbesondere nicht ausgeschüttete Gewinne, als Quelle interner Mittel zur Finanzierung von Investitionen. Investitionen hängen von Gewinnen und Gewinnen ab und sind vom Einkommen abhängig. In dieser Theorie beziehen sich die Gewinne auf die Höhe der laufenden Gewinne und der jüngsten Vergangenheit.

Wenn Gesamteinkommen und Gesamtgewinne hoch sind, sind auch die einbehaltenen Gewinne der Unternehmen hoch und umgekehrt. Einbehaltene Gewinne sind für kleine und große Unternehmen von großer Bedeutung, wenn der Kapitalmarkt unvollkommen ist, weil sie billiger eingesetzt werden können.

Wenn also die Gewinne hoch sind, sind auch die Gewinnrücklagen hoch. Die Kapitalkosten sind niedrig und der optimale Kapitalstock ist groß. Deshalb investieren die Unternehmen lieber ihren zusätzlichen Gewinn für Investitionen, anstatt sie in Banken zu behalten, um Wertpapiere zu kaufen oder den Aktionären Dividenden zu zahlen. Im Gegenteil, wenn ihre Gewinne fallen, kürzen sie ihre Investitionsprojekte. Dies ist die Liquiditätsversion der Gewinntheorie.

Eine andere Version ist, dass das optimale Kapital von den erwarteten Gewinnen abhängt. Wenn die Gesamtgewinne in der Wirtschaft und die Unternehmensgewinne steigen, könnte dies zu der Erwartung führen, dass sie in der Zukunft weiter steigen wird. Erwartete Gewinne hängen also von den tatsächlichen Gewinnen in der Vergangenheit ab.

K t = f (

Wobei K der optimale Kapitalbestand ist und f (

Edward Shapiro hat die Gewinntheorie der Investitionen entwickelt, bei der der Gesamtgewinn direkt mit dem Einkommensniveau variiert. Für jede Gewinnstufe gibt es ein optimales Kapital. Der optimale Kapitalstock variiert direkt mit der Höhe des Gewinns.

Der Zinssatz und die Höhe des Gewinns bestimmen wiederum das optimale Kapital. Bei einem bestimmten Gewinnniveau gilt: Je höher der Zinssatz, desto geringer ist das optimale Kapital und umgekehrt. Diese Version der Gewinntheorie wird anhand von Abbildung 7 erläutert.

Die Kurve Z in Feld (A) zeigt, dass der Gesamtgewinn direkt mit dem Einkommen variiert. Wenn das Einkommen Y 1 ist, beträgt der Gewinn P 1 und steigt der Gewinn auf Y 2, und die Gewinne steigen auf P 2 . Panel (B) zeigt, dass der Zinssatz und das Gewinnniveau das Grundkapital bestimmen. Bei P 2 Gewinnniveaus und einem Zinssatz von r6% beträgt das tatsächliche Grundkapital K 2 und bei dem niedrigeren Gewinnniveau P und Zinssatz r6% sinkt das tatsächliche Grundkapital auf K 1 .

In Panel (C) wird die MEC-Kurve für jede Gewinnstufe gezeichnet, wobei das tatsächliche Kapital und der Zinssatz angegeben sind. Somit bezieht die Kurve MEC 1 das Gewinnniveau P 1 auf das optimale Kapital K 1, wenn der Zinssatz r 6 % ist. Die höhere Kurve MEC 2 bezieht das Gewinnniveau P 2 auf das höhere optimale Kapital K 2 bei gleichem Zinssatz von 6%.

Angenommen, die Gewinnstufe ist P 1, der Marktzinssatz beträgt r6% und das tatsächliche Kapital beträgt K 1 . Bei dieser Kombination der Variablen ist das optimale Grundkapital in Panel (C) K, so dass das tatsächliche Grundkapital, K 1 = K 1, das optimale Grundkapital ist.

Folglich ist die Nettoinvestition gleich Null. Es gibt jedoch immer noch eine Ersatzinvestition von 1 % bei r6%, wie die Kurve von MEI 1 in Panel (D) zeigt. Die Kombination aus I 2 -Investitionen und Y 1 -Einkommensniveau legt Punkt A der Investitionskurve I in Feld (E) der Abbildung fest.

Beginnen Sie nun mit P 2 Gewinnniveau und Y 2 Einkommensniveau in Panel (A), so dass bei einem Zinssatz von r6% in Panel (C) das optimale Kapital K 2 ist . Unter der Annahme, dass das tatsächliche Kapital K 1 ist, ist das optimale Kapital größer als das tatsächliche K 2 > K 1 bei dieser Gewinn-Einkommen-Kombination.

Hier ist der MEC 2 um RM höher als der Zinssatz von 6 %. Infolgedessen verschiebt sich die MEI 1- Kurve in Feld (D) nach MEI 2 . Seit K 2 > K 1 ist die Nettoinvestition positiv. Dies wird durch I 1 - I 2 in Panel (D) angezeigt. Steigt der Gewinn also mit dem Anstieg des Einkommens auf Y 2 auf P2 an, wobei das optimale Kapital K2 bei einem Zinssatz von 6 % über dem tatsächlichen Kapital K1 liegt, steigt die Investition von 13 auf I 4 in Panel (E). Dies entspricht der Nettoinvestition I 1 I 2 in Panel (D). Die Kombination von I 4 und Y 2 legt den Punkt B auf der ansteigenden I-Kurve fest.

Zusammenfassend kann gesagt werden, dass in der Profittheorie der Investition die Höhe der Gesamtgewinne mit der Höhe des Volkseinkommens und der optimale Kapitalstock mit der Höhe der Gesamtgewinne variiert. Übersteigt der optimale Kapitalstock bei einem bestimmten Gewinn den tatsächlichen Kapitalstock, steigt die Investition, um die Nachfrage nach Kapital zu decken. Die Beziehungen zwischen Investition und Gewinn und zwischen Gewinn und Einkommen sind jedoch nicht proportional.

Es ist Kritik:

Die Theorie basiert auf der Annahme, dass Gewinne von der Höhe der laufenden Gewinne und der jüngsten Vergangenheit abhängen. Es besteht jedoch keine Möglichkeit, dass der laufende Gewinn des Unternehmens dieses Jahres oder der nächsten Jahre die Gewinne des nächsten oder der nächsten Jahre messen kann. Ein Anstieg der laufenden Gewinne kann auf unerwartete temporäre Änderungen zurückzuführen sein. Solche temporären Gewinne verursachen keine Investitionen.

4. Duesenberry's Accelerator Theory of Investment:

JS Duesenberry stellt in seinem Buch "Business Cycles and Economic Growth" eine Erweiterung des einfachen Beschleunigers dar und integriert die Gewinn- und Beschleunigungstheorie von Investitionen.

Duesenberry hat seine Theorie auf die folgenden Aussagen gestützt:

(1) Die Bruttoinvestition beginnt mit der Abwertung, wenn der Kapitalstock steigt.

(2) Investitionen übersteigen die Einsparungen, wenn das Einkommen steigt.

(3) Die Wachstumsrate des Einkommens und die Wachstumsrate des Grundkapitals werden ausschließlich vom Verhältnis des Grundkapitals zum Einkommen bestimmt. Er betrachtet Investitionen als Funktion von Einkommen (Y), Kapitalstock (K), Gewinn (

I = f (Yt -1, Kt-1,

Dabei bezieht sich t auf die aktuelle Periode und (t-1) auf die Vorperiode. Nach Duesenberry hängen die Gewinne positiv vom Volkseinkommen und vom Grundkapital ab.

Unter Berücksichtigung von Verzögerungen wird dies

Wenn t sich auf Gewinne während der Periode t bezieht, sind Yt -1 und Kt-1 Einkommen und Grundkapital der Vorperiode, und a und b sind Konstanten. Kapitalverbrauchszuschläge werden als

R, = kK t-1

Die vorstehende Gleichung zeigt, dass die Kapitalverbrauchszertifikate einen Bruchteil (k) des Grundkapitals (K t-1 ) darstellen.

Die Anlagefunktion von Duesenberry ist eine modifizierte Version des Beschleunigerprinzips.

It = αYt -1 + βKt -1 …. (1)

wobei die Investition in Periode t von Einkommen (X) und Kapitalkapital (K) der Vorperiode (t-1) abhängt. Der Parameter (a) repräsentiert die Auswirkung von Einkommensänderungen auf Investitionen, während der Parameter ((3) den Einfluss des Kapitalbestands auf Investitionen darstellt, die sowohl die Grenzeffizienz der Investition als auch den Gewinn beeinflussen.

Da die Determinanten der Investition auch den Verbrauch beeinflussen, kann die Verbrauchsfunktion folgendermaßen geschrieben werden:

C t = f (Y t-1 -

Wo t für Dividendenzahlungen in der Periode t steht. Schon seit

C t = a Y t-1 + bK t-1 …. (2)

Der Parameter a in Gleichung (2) ist MPC und spiegelt auch die Gewinnsteigerung wider. Dieser Anstieg wird durch den Gewinneffekt auf die Dividenden und den Einfluss von Änderungen der Dividenden auf den Verbrauch reduziert. Der Einfluss von Änderungen des Kapitalstocks auf den Verbrauch wird durch den Parameter b widergespiegelt. Dieser Einfluss ergibt sich aus dem Einfluss des Grundkapitals auf die Gewinne durch den Einfluss der Gewinne auf die Dividenden auf den Verbrauch. Das Grundkapital wird durch die folgende Gleichung dargestellt, die eine Identität ist:

Das a (MPC) in Gleichung (7) wird viel weniger als das verfügbare Einkommen aus dem verfügbaren Einkommen sein, da es den Einfluss von Einkommensänderungen auf Gewinne und Geschäftseinsparungen widerspiegelt. Gleichzeitig ist a in der obigen Gleichung viel geringer als die durchschnittliche Kapital-Output-Quote, die in einfachen Multiplikator-Beschleuniger-Modellen der Beschleuniger ist.

Ein Anstieg der Einnahmen von beispielsweise 100 USD bei konstantem Grundkapital erhöht die Investitionsrate der Unternehmen um einen Betrag, der nicht viel größer ist als der Anstieg der Geschäftsersparnisse, der sich aus einer Erhöhung der Einnahmen von 100 USD ergibt. Es wird nur etwa 25 Dollar sein. Ein Einkommensanstieg wirkt sich somit unmittelbar weniger auf die Ausgaben aus als bei einem einfachen Multiplikator-Beschleuniger-Modell.

Andererseits wird der negative Effekt einer Erhöhung des Kapitalstocks bei konstantem Einkommen wesentlich geringer sein als beim einfachen Multiplikator-Beschleuniger-Modell. Wenn das Grundkapital des Unternehmens um etwa 100 US-Dollar steigt und die Erträge konstant sind, werden die Gewinne nur in sehr geringem Umfang gemindert und entsprechend wenig Auswirkungen auf die Unternehmensinvestitionen.

Ein Teil des Rückgangs der Geschäftsinvestitionen wird jedoch durch eine Verringerung der Geschäftsersparnis ausgeglichen. Solche Änderungen werden den Effekt auf eine Erhöhung der Einnahmen für die Ausgaben für einige Zeit verringern, da die Investitionen langsam abnehmen werden, wenn sich das Kapital ansammelt, sofern die Einnahmen nicht weiter steigen. Das System ist daher viel stabiler als ein einfaches Multiplizierer-Beschleunigersystem.

5. Die Finanztheorie der Investition:

Die Finanztheorie der Investition wurde von James Duesenberry entwickelt. Es ist auch als Kapitalkostentheorie bekannt. Die Beschleunigertheorien ignorieren die Rolle der Kapitalkosten bei der Investitionsentscheidung des Unternehmens.

Sie gehen davon aus, dass der Marktzinssatz die Kapitalkosten des Unternehmens darstellt, die sich nicht mit der Höhe der getätigten Investitionen ändern. Dies bedeutet, dass dem Unternehmen unbegrenzte Mittel zum Marktzinssatz zur Verfügung stehen.

Mit anderen Worten, die Mittelausstattung der Firma ist sehr elastisch. In der Realität steht dem Unternehmen in keinem Zeitraum ein unbeschränktes Angebot an Mitteln zum Marktzinssatz zur Verfügung. Da immer mehr Mittel für die Investitionsausgaben benötigt werden, steigen die Kosten der Mittel (Zinssatz). Um die Investitionsausgaben zu finanzieren, kann das Unternehmen zu den verfügbaren Zinssatzmitteln Kredite aufnehmen.

Geldquellen:

Tatsächlich stehen dem Unternehmen drei Finanzierungsquellen für Investitionen zur Verfügung, die unter internen und externen Fonds zusammengefasst sind.

Diese sind:

(1) Die Gewinnrücklagen, die nicht ausgeschüttete Gewinne nach Steuern und Abschreibungen enthalten, sind interne Fonds.

(2) Kredite von Banken oder über den Anleihemarkt; und die Aufnahme von Darlehen durch Eigenkapitalfinanzierung oder durch Ausgabe neuer Aktien (Aktien) an der Börse sind die Quellen für externe Mittel.

1. Gewinnrücklagen:

Gewinnrücklagen sind die billigste Geldquelle, da die Kosten für die Verwendung dieser Mittel kurzfristig sehr niedrig sind. Es besteht kein Risiko, diese einbehaltenen Gewinne auszugeben oder Schulden zurückzuzahlen. In der Tat sind die Kosten für die Verwendung dieser Mittel die Opportunitätskosten, dh die Rendite, die das Unternehmen erzielen könnte, um Schulden zurückzuzahlen oder Anteile anderer Unternehmen zu kaufen.

Die Opportunitätskosten der internen Mittel werden geringer sein als die Kosten der externen Mittel. Wenn das Unternehmen diese Mittel an andere Kreditnehmer verleiht, erhält es normalerweise den Marktzinssatz. Wenn sie bei Banken oder über den Rentenmarkt Kredite aufnehmen, muss sie einen höheren Zinssatz zahlen. Dieser Zinsunterschied ist die Opportunitätskosten für das Unternehmen.

2. Geliehene Mittel:

Wenn das Unternehmen mehr Geld als die einbehaltenen Gewinne benötigt, nimmt es Kredite bei den Banken oder über den Anleihemarkt auf. Die Fremdkapitalkosten (Zinssatz) steigen mit der Höhe der Kreditaufnahme. Mit zunehmendem Verhältnis des Schuldendienstes zu den Erträgen aus der Geldanlage steigen die Grenzkosten der Fremdmittel. Dies liegt daran, dass die Opportunitätskosten (Risiko) der Nichtrückzahlung von Schulden steigen.

3. Aktienausgabe:

Eine dritte Quelle ist die Eigenkapitalfinanzierung durch Ausgabe neuer Aktien an der Börse. Die kalkulatorischen Kosten der Aktienfonds sind teurer als die Opportunitätskosten der einbehaltenen Gewinne oder der aufgenommenen Mittel. Duesenberry weist darauf hin, dass „die Renditekosten der Eigenkapitalfinanzierung für große Unternehmen in der Regel zwischen 7 und 10 Prozent liegen. Hinzu kommen Floatationskosten zuzüglich einer durch die Emission entstandenen Wertminderung bestehender Aktien. Die Differenz wird durch die unterschiedliche steuerliche Behandlung von Anleihen- und Eigenkapitalfinanzierungen weiter erhöht. “

Kosten der Mittel:

Die Kapitalkosten für die Firma variieren je nach Quelle und wie viel Geld sie benötigt. Um diese Überlegungen im Blick zu behalten, konstruieren wir die Grenzkostenkostenkurve MCF in Abbildung 8, die die verschiedenen Finanzierungsquellen zeigt. Die Kosten der Fonds werden auf der vertikalen Achse und die Höhe der Investmentfonds auf der horizontalen Achse gemessen.

Die Region A der MCF-Kurve zeigt die Finanzierung des Unternehmens aus einbehaltenen Gewinnen (RP) und Abschreibungen (D). In dieser Region ist die MCF-Kurve vollkommen elastisch, was bedeutet, dass die tatsächlichen Kosten der Mittel für das Unternehmen dem Marktzinssatz entsprechen.

Die Opportunitätskosten der Fonds sind die verzinsten Zinsen, die das Unternehmen durch die Anlage seiner Fonds an anderen Orten verdienen könnte. In dieser Region ist kein Risikofaktor beteiligt. Region B repräsentiert die von der Firma von Banken oder über den Anleihemarkt geliehenen Mittel.

Die Steigung der MCF-Kurve zeigt, dass der Marktzinssatz für Fremdkapital steigt, wenn sich deren Betrag erhöht. Der starke Anstieg der Kreditkosten ist jedoch nicht nur auf einen Anstieg des Marktzinssatzes, sondern auch auf das kalkulatorische Risiko eines erhöhten Schuldendienstes durch das Unternehmen zurückzuführen. Region C steht für Eigenkapitalfinanzierung.

Es besteht kein kalkulatorisches Risiko, da das Unternehmen keine Dividenden zahlen muss. Die allmähliche Steigung der MCF-Kurve beruht auf der Tatsache, dass der Marktpreis fällt und die Rendite steigt, da das Unternehmen mehr und mehr seiner Aktien emittiert.

Die Kosten der Fonds können von Unternehmen zu Unternehmen variieren, und folglich werden sich Form und Position der MCF-Kurve von Unternehmen zu Unternehmen unterscheiden. Im Allgemeinen wird es jedoch der MCF-Kurve von Abbildung 8 ähneln. Wenn Sie MCF-Kurven verschiedener Unternehmen zusammenfassen, wird es eine glatte S-förmige MCF 1- Kurve geben (siehe Abbildung 9). Diese Kurve verschiebt sich von MCF 1 zu MCF 2 wenn die Finanzierungskosten (Zinssatz) von R 1 auf R 2 ansteigen und sich von MCF 2 auf MCF 1 verschieben, wobei die Kosten der Fonds von R 2 auf R 1 fallen .

Die Höhe der Investmentfonds wird durch die Schnittmenge von ME1- und MCF-Kurven bestimmt. Die Hauptdeterminanten der MEI-Kurve sind die Investitionsrate, der Ertrag (Ertrag), die Höhe des Grundkapitals sowie dessen Alter und technische Änderungsrate. Die Determinanten von MCF sind einbehaltene Gewinne (Gewinne abzüglich Dividenden), Abschreibungen, Verschuldung von Unternehmen und Marktzinssatz.

Die Verschiebungen der MEI- und MFC-Kurven bestimmen die Höhe der Investmentfonds. Angenommen, die MEI- und MCF-Kurven verzinsen sich am Punkt E in Abbildung 10, der die OI-Investition zum Zinssatz (die Kosten der Fonds) ODER bestimmt. Wenn sich die MCF-Kurve mit der Erhöhung der Gewinnrücklagen (Gewinne) des Unternehmens nach rechts zu MCF 1 verschiebt, wird die MEI-Kurve die MCF 1- Kurve bei E 1 reduzieren.

Die Kosten der Fonds werden von OR auf OR 1 fallen, die Investmentfonds steigen jedoch von OI auf OI 1 . Wenn sich dagegen die MEI-Kurve mit der Erhöhung des Einkommens und des Kapitalstocks nach rechts zu MEI 1 verschiebt, wird sie die MCF 1- Kurve an Punkt E 2 reduzieren. Sowohl die Kosten für die Mittel für OR 2 als auch für die Investmentfonds für OI 2 werden steigen.

Die obige Erklärung bezieht sich auf das Kurzzeitverhalten von MEI- und MCF-Kurven. Dieselben Faktoren, die die Position und Verschiebung dieser Kurven bestimmen, wirken sich jedoch über den Geschäftszyklus aus.

Da die MEI-Kurve in erster Linie vom Output abhängt, verschiebt sie sich nach links zum MEI 1, wenn der Output (Einkommen) in einer Rezession abnimmt, wie in Abbildung 11 dargestellt. Beide MEI- und MEI 1- Kurven schneiden die MCF-Kurve in ihrem vollkommen elastischen Bereich. In einer Rezession sinken die einbehaltenen Gewinne, die Abschreibungen bleiben jedoch bei den Unternehmen.

Der elastische Teil der MCF-Kurve wird also kürzer. Meyer und Kuh stellten fest, dass Unternehmen in der Regel mehr ihrer einbehaltenen Gewinne in Rezessionen ausgeben und ein niedriger Zinssatz keinen Einfluss auf die Investitionen hat. Wenn jedoch die Erholung beginnt, verschiebt sich die MEI- 1- Kurve nach rechts zu MEI.

Infolgedessen steigen die Investitionsausgaben des Unternehmens aus den einbehaltenen Gewinnen im vollkommen elastischen Teil der MCF-Kurve. Während einer Rezession spielt also die Geldpolitik oder der Marktzinssatz keine Rolle bei der Bestimmung der Kapitalkosten eines Unternehmens.

Auf der anderen Seite verschiebt sich die MEI-Kurve während eines Booms, wenn die Leistung steigt, nach rechts zu MEI 1 und schneidet die MCF-Kurve in ihrem elastischen Anstiegsbereich, wie in Abbildung 12 dargestellt. In dem Aufschwung, der zum Boom führt, borgen sich Unternehmen Geld auf Zinsen für Investitionsausgaben. Daher ist die Geldpolitik oder der Zinssatz nur in Boomjahren ein wichtiger Bestimmungsfaktor für Investitionen.

Seine Kritikpunkte:

Die Finanztheorie der Investitionen wurde aus folgenden Gründen kritisiert:

1. Die Ergebnisse von Studien von Meyer und Kuh über das Investitionsverhalten von Unternehmen zeigen, dass bei rasch wachsender Nachfrage die Kapazitätserweiterung die wichtigste Determinante für Unternehmensinvestitionen in Boomperioden ist. In Bezug auf unsere Abbildung 8 schneidet die MEI-Kurve die MCF-Kurve in Region B. In Rezessionen und frühen Erholungsjahren verschiebt sich die MEI-Kurve zurück zu Region A, und die Höhe der einbehaltenen Gewinne ist die beste Erklärung für die Investitionsausgaben.

2. Meyer und Kuh stellten fest, dass die Unternehmen bei den Investitionsausgaben eine längere Sicht einnehmen, während Duesenberry ein kurzfristiges Investitionsmodell erklärt. Ihre Ergebnisse deuten darauf hin, dass Unternehmen in einer Boomphase hauptsächlich in Kapazitätserweiterungen investieren, und ihr Gesamtinvestitionsniveau wird nicht so stark sinken, wie es das kurzfristige Modell von Duesenberry bei steigenden Zinssätzen angibt. Auf der anderen Seite geben Unternehmen den größten Teil ihrer einbehaltenen Gewinne für technische Verbesserungen zur Kostensenkung und für Werbung zur Steigerung ihres Marktanteils aus.

3. Empirische Beweise in der Investitionstheorie von Kuh und Meyer zeigen, dass die Geldpolitik unter allen makroökonomischen Politikinstrumenten am wenigsten wirksam ist. In der in Abbildung 10 dargestellten Analyse haben wir gesehen, dass der Marktzins in der Finanztheorie der Investitionen nur eine geringe Rolle spielt. Kritiker weisen darauf hin, dass der Haupteffekt steigender Zinssätze darin besteht, die Steilheit (oder die Elastizität) der Region B der MCF-Kurve zu erhöhen.

Dies würde die Investitionen stoppen, wenn die einbehaltenen Gewinne der Unternehmen ausgeschöpft wären. Andererseits würden sinkende Zinssätze den Bereich B der MCF-Kurve abflachen (die Elastizität erhöhen). In einer Rezession hätte dies keine Auswirkungen, wenn Unternehmen ihre Investitionsausgaben aus einbehaltenen Gewinnen finanzieren. Somit wäre die Geldpolitik wirksamer bei der Kontrolle eines Booms als bei der Stimulierung von Investitionen in die Rezession.

4. Diese Theorie vernachlässigt die Rolle der Steuerpolitik bei Investitionen, die wirksamer ist als die Geldpolitik. Eine Senkung der Unternehmenssteuern in einer Rezession kann die Investitionen der Unternehmen erhöhen. Andererseits kann eine Erhöhung der Unternehmenssteuern die Investitionen reduzieren und die MCF-Kurve nach links verschieben.

Änderungen der Abschreibungsbeihilfen können auch dazu beitragen, Investitionen in Rezessionen und Booms zu manipulieren. Die Investitionsausgaben werden auch durch das Niveau und die Veränderungen der Gesamtnachfrage beeinflusst. Neben Steuern wirken sich auch die Ausgabenpolitik und andere staatliche Maßnahmen auf die Gesamtnachfrage und die MEI-Kurve aus, die wiederum das Investitionsniveau beeinflussen.

6. Jorgensons neoklassische Investitionstheorie:

Jorgenson hat eine neoklassische Investitionstheorie entwickelt. Seine Theorie des Anlageverhaltens basiert auf der Bestimmung des optimalen Kapitalstocks. Seine Investitionsgleichung wurde aus der Gewinnmaximierungstheorie des Unternehmens abgeleitet.

Es sind Annahmen:

Die Theorie von Jorgenson basiert auf folgenden Annahmen:

1. Die Firma arbeitet in perfektem Wettbewerb.

2. Es gibt keine Unsicherheit.

3. Es fallen keine Anpassungskosten an.

4. In der Wirtschaft gibt es Vollbeschäftigung, wo die Arbeits- und Kapitalpreise vollkommen flexibel sind.

5. Es gibt einen perfekten Finanzmarkt, dh das Unternehmen kann zu einem bestimmten Zinssatz Kredite aufnehmen oder ausleihen.

6. Die Produktionsfunktion bezieht sich auf den Output von Arbeit und Kapital.

7. Arbeit und Kapital sind homogene Inputs, die einen homogenen Output erzeugen.

8. Die Inputs werden bis zu einem Zeitpunkt eingesetzt, an dem ihre MPP ihren realen Stückkosten entsprechen.

9. Die Skalenerträge nehmen ab.

10. Es gibt das Vorhandensein von "Putty-Putty" -Kapital, das bedeutet, dass es auch nach einer Investition sofort ohne Kosten an eine andere Technologie angepasst wird.

11. Das Grundkapital ist voll ausgeschöpft.

12. Änderungen der aktuellen Preise führen immer zu ceteris paribus-proportionalen Änderungen der zukünftigen Preise.

13. Der Preis der Investitionsgüter entspricht dem abgezinsten Wert der Mietkosten.

14. Das Unternehmen maximiert den aktuellen Wert seiner gegenwärtigen und zukünftigen Gewinne mit perfekter Voraussicht in Bezug auf alle zukünftigen Werte.

Das Model:

Jorgenson entwickelt seine Investmenttheorie unter der Annahme, dass das Unternehmen seinen aktuellen Wert maximiert. Um den Barwert des Unternehmens zu erklären, nimmt er einen Produktionsprozess mit einem einzelnen Output (Q), einer einzigen variablen Input-Arbeit (L) und einem Single-Capital-Input (I-Investition in Gebrauchsgüter) in Anspruch. w und q die entsprechenden Preise darstellen. Der Fluss der Nettozugänge (R) zum Zeitpunkt t ist durch angegeben

R (t) = p (t) Q (t) - w (t) L (t) - q (t) I (t) ... (1)

Wo Q ausgegeben wird und p der Preis ist; L ist der Fluss der Arbeitsdienste und w der Lohnsatz; Ich bin Investition und q ist der Preis von Investitionsgütern.

Der Barwert ist definiert als das Integral der diskontierten Nettozugänge, das als dargestellt wird

W = ∫ o ∞ e -rt R (t) dt… (2)

Wobei W der Barwert (Nettowert) ist; e ist das Exponential für die kontinuierliche Abzinsung; und r ist der konstante Zinssatz.

Der aktuelle Wert wird unter zwei Bedingungen maximiert. Erstens ist die Änderungsrate des Kapitalflusses proportional zum Nettoinvestitionsfluss. Die Proportionalitätskonstante kann als die zeitliche Auslastungsrate des Grundkapitals interpretiert werden, die der Anzahl von Kapitalleistungseinheiten pro Anteil des Grundkapitals entspricht. Die Nettoinvestition entspricht der Gesamtinvestition abzüglich Ersatzinvestitionen, wenn die Ersatzinvestition proportional zum Kapitalbestand ist.

Diese Einschränkung hat die Form:

K (t) = I (t) - δ K (t) ... (3)

Wobei K (t) die zeitliche Änderungsrate des Kapitalflusses zum Zeitpunkt (t) ist, während δ die mit dem Grundkapital verbundene Abschreibungsrate ist. Diese Einschränkung gilt zu jedem Zeitpunkt, so dass K, K und I Funktionen der Zeit sind. Um die Analyse zu vereinfachen, verwendet Duesenberry K anstelle von K (t), I anstelle von I (t) und so weiter.

Zweitens ist das Produktionsniveau und das Niveau der Arbeits- und Kapitaldienstleistungen durch eine Produktionsfunktion eingeschränkt:

F (Q, L, K) = 0 ... (4)

Die Grenzproduktivität der Arbeit entspricht dem Reallohn:

∂Q / ∂L = w / p …… .. (5)

In ähnlicher Weise entspricht die Grenzproduktivität des Kapitals den tatsächlichen Benutzerkosten:

∂K / ∂L = w / p …… .. (6)

Wobei c = q (r + δ) -q ... (7)

In der obigen Gleichung ist q der Durchschnittspreis des Kapitalvermögens, r ist der Abzinsungssatz, δ ist der Abschreibungssatz von Investitionsgütern und q ist der Wertzuwachs des Kapitalvermögens oder der Zeitableitung von q. Die entscheidende Determinante des optimalen Kapitalstocks ist daher c, die Kapitalkosten der Benutzer.

Da die meisten Unternehmen ihr Kapitalvermögen besitzen und nicht mieten, ist c im Wesentlichen ein impliziter oder Schattenpreis, der so aufgebaut ist, dass eine parallele analytische Behandlung von Kapital- und Arbeitseinsätzen möglich ist.

Die Gleichungen (5) und (6) werden "kurzsichtige Entscheidungskriterien" genannt, weil das Unternehmen einen dynamischen Optimierungsprozess durchführt und den Abgeordneten der Arbeit einfach mit dem Verhältnis von Preis und Abgaben von Kapital mit dem Verhältnis der Kapitalkosten der Benutzer gleichsetzt . Für die kurzsichtige Entscheidung bei Kapitalvermögen gibt es zwei Gründe.

Erstens beruht dies auf der Annahme, dass keine Anpassungskosten anfallen, so dass das Unternehmen nicht durch die Verzögerung des Kapitalerwerbs gewinnt. Zweitens ist es das Ergebnis der Annahme, dass das Kapital homogen ist und dass es in einem vollkommen wettbewerbsintensiven Markt gekauft und verkauft oder gemietet werden kann.

Die kurzsichtige Entscheidung ist in Fig. 13 dargestellt, wo im oberen Teil die beiden alternativen Zeitpfade der Ausgabepreise, P 1 und P 2, gezeigt sind, und im unteren Teil die optimalen Kapitalbestände, in Feld (A) die Ausgabe Die Preise sind bis zum Zeitpunkt t 0 identisch, und ihre Zeitpfade divergieren dann, wenn P 1 immer niedriger als P 2 ist .

Mit der kurzsichtigen Entscheidung ist der optimale Kapitalstock für beide Zeitpfade der Ausgangspreise bis zu t 0 identisch. Danach bewegt sich für den Zeitpfad des P 1 -Preises der optimale Kapitalstock K 1 mit einer konstanten Rate, während für den P 2 -Zeitpfad des Ausgabepreises der optimale Kapitalstock K 2 mit dem ersteren steigt. Daher gibt es im Jorgenson-Modell keine zwischenzeitlichen Kompromisse.

Unter der Annahme, dass keine Anpassungskosten anfallen, keine Ungewissheit und ein perfekter Wettbewerb bestehen, wie dies bei Jorgenson der Fall ist, wird das Unternehmen immer an das optimale Kapital angepasst, so dass K = K ist. Therefore, the question of adjustment to a discrete change in the interest rate does not rise. Instead, Jorgenson treats this problem as one of comparing two optimal paths of capital accumulation under two different interest rates.

For this, he takes the demand for investment goods as given by the following equation:

I = K + δ…… (8)

Where I stands for gross demand for investment goods, K the rate of change in capital stock, 8 the rate of depreciation and K the fixed level of capital assets which is expressed as

K =f (w, c, p)……….. (9)

The condition of equation (9) implies that with w and p fixed, c must remain unchanged. From the expression for c in equation (7), this, in turn, implies that holding the price of investment goods constant, the rate of change of price of investment goods must vary as the interest rate varies so as to leave c unchanged. Formally, this condition can be represented by

∂c/∂r = 0

Where r is the interest rate.

This condition implies that the own-interest rate on investment goods (rq/q) must be left unchanged by variations in the interest rate.

Jorgenson assumes that all changes in the interest rate are exactly compensated by changes in the price of investment goods so as to leave the own-interest rate on investment goods unchanged. This condition implies that

∂ 2 q/∂t ∂r = q

He further assumes that changes in the time path of interest rate leave the time path of forward or discounted prices of capital goods unchanged. This condition implies that

∂ 2 q/∂t ∂r = c

Combining these two conditions, we obtain

∂I / ∂r = ∂k / ∂cxc <0

Dies impliziert, dass die Nachfrage nach Investitionsgütern in zwei alternativen Situationen eine abnehmende Funktion des Zinssatzes ist. Dies ist in Fig. 14 dargestellt, wobei in Feld (A) c 1 der Pfad der Kapitalkosten des Benutzers vor einem Anstieg des Zinssatzes zum Zeitpunkt t 0 ist und c 2 der Pfad nach der Änderung des Zinssatzes ist. C ist jedoch zum Zeitpunkt t 0 konstant.

Wenn angenommen wird, dass der andere Preis p und w gegeben ist, ist K 1 der Pfad des optimalen Kapitals, wenn der Zinssatz unverändert ist, und K 2 ist der Pfad nach dem Anstieg des Zinssatzes. Zum Zeitpunkt t 0 senkt also ein Anstieg des Zinssatzes die Nachfrage nach Investitionsgütern. Dies wird durch den Vergleich zweier alternativer und kontinuierlicher Pfade einer optimalen Kapitalakkumulation erreicht.

Jorgenson kommt zu dem Schluss, dass die Nachfrage nach Investitionsgütern vom Zinssatz abhängt, indem zwei alternative und kontinuierliche Wege der Kapitalakkumulation in Abhängigkeit von einem Zeitverlauf des Zinssatzes verglichen werden.

Es ist Kritikpunkte:

Jorgensons neoklassische Investitionstheorie wurde aus folgenden Gründen kritisiert:

1. Jorgenson leitet seine Anlagefunktion aus solchen Annahmen ab, die nicht klarstellen, wie sich der tatsächliche Kapitalstock an den optimalen Kapitalstock anpasst.

2. Jorgensons Theorie basiert auf der Annahme einer Vollbeschäftigung in der Wirtschaft, in der die Arbeits- und Kapitalpreise vollkommen flexibel sind, so dass Produzenten und Verbraucher Änderungen der Nachfrage, des Angebots und der Preise von Gütern vorhersehen können. Dies ist jedoch keine Realität Lange Zeitverzögerungen bei der Ausführung von Aufträgen für Investitionsgüter, die häufig zu einem Nachlassen der Investitionsnachfrage und der daraus folgenden Leerstandsfähigkeit und Arbeitslosigkeit sowohl in der Konsumgüter- als auch in der Investitionsgüterindustrie führen.

3. Jorgensons Analyse basiert auf erwarteten Mengen und Preisen, die perfekt vorausgesehen sind. Aber die Voraussicht ist niemals perfekt. Darüber hinaus bietet Jorgenson keinen Mechanismus für die Bildung dieser Erwartungen an, mit der Ausnahme, dass Änderungen der aktuellen Preise proportionale Änderungen der zukünftigen Preise bewirken. Außerdem sagt er uns nichts über die zu erwartenden zukünftigen Verkaufsmengen.

4. Die klassische Produktionsfunktion, die Jorgenson übernimmt, verbindet die aktuellen Investitionen mit den zukünftigen Erträgen und die perfekte Vorausschau liefert genau die aktuellen Investitionen, die die erwarteten Warenmengen produzieren. Die Voraussicht ist auch hier nie perfekt und die derzeitigen Kapitalinvestitionen werden in der Zukunft möglicherweise nicht vollständig genutzt. Vielmehr kann es in Zukunft zu Kapitalmangel kommen.

5. Jorgensons Definition der Benutzerkosten ist vage. Dies bedeutet nicht, dass die zukünftigen Werte von c (verwendet Kosten) identisch sind. Folglich erhöht ein Zinsanstieg die zukünftigen Nutzerkosten, wodurch der künftige optimale Weg der Kapitalakkumulation geringer wird, als es sonst der Fall gewesen wäre.

6. Jorgenson gibt seine mathematischen Ergebnisse nicht sehr eindeutig an.

7. Jorgenson bezeichnet sein Modell als neoklassische Investitionstheorie, scheint jedoch wenig mit der klassischen Investitionstheorie zu tun zu haben.

7. Tobins Q Investmenttheorie:

Der Nobelpreisträger und Ökonom James Tobin hat die q-Theorie der Investitionen vorgeschlagen, die die Investitionsentscheidungen eines Unternehmens mit den Schwankungen des Aktienmarktes verknüpft. Wenn ein Unternehmen sein Kapital für Investitionen durch Ausgabe von Aktien an der Börse finanziert, spiegeln seine Aktienkurse die Investitionsentscheidungen des Unternehmens wider.

Die Investitionsentscheidungen der Firma hängen von folgendem Verhältnis ab, genannt Tobin's q:

q = Marktwert des Kapitalbestandes / Ersatzkapitalkosten

Der Marktwert des Grundkapitals des Unternehmens im Zähler ist der Wert des von der Börse bestimmten Kapitals. Die Wiederbeschaffungskosten des Firmenkapitals im Nenner sind die tatsächlichen Kosten des vorhandenen Grundkapitals, wenn es zum heutigen Preis gekauft wird. Daher erklärt die Theorie von Tobin die Nettoinvestition, indem er den Marktwert der finanziellen Vermögenswerte des Unternehmens (den Marktwert seiner Aktien) mit den Wiederbeschaffungskosten seines Realkapitals (Aktien) in Beziehung setzt.

Laut Tobin hängt die Nettoinvestition davon ab, ob q größer als (q> 1) oder kleiner als 1 ist (q 1, der Marktwert der Aktien des Unternehmens am Aktienmarkt ist höher als die Wiederbeschaffungskosten für das reale Kapital, die Maschinen) usw.

Die Firma kann mehr Kapital kaufen und weitere Aktien an der Börse ausgeben. Auf diese Weise kann das Unternehmen durch den Verkauf neuer Aktien Gewinne erwirtschaften und neue Investitionen finanzieren. Wenn dagegen q <1 ist, ist der Marktwert seiner Aktien niedriger als seine Wiederbeschaffungskosten, und das Unternehmen wird das Kapital (Maschinen) nicht ersetzen, wenn es aufgebraucht ist.

Erklären wir es anhand eines Beispiels. Angenommen, ein Unternehmen finanziert seine Investitionen durch Ausgabe von 10 Lakh Aktien an der Börse zu Rs 10 pro Aktie. Derzeit beträgt ihr Marktwert 20 Rs pro Aktie. Wenn die Wiederbeschaffungskosten des Realkapitals des Unternehmens Rs 2 crores sind, beträgt das Verhältnis q 1, 00 (= Rs 2 crores Marktwert / Rs 2 crores Wiederbeschaffungskosten).

Angenommen, der Marktwert steigt auf 40 Rs pro Aktie. Das q-Verhältnis beträgt jetzt 2 (= Rs 40 / Rs20). Jetzt gibt der Marktwert seiner Aktien Rs 2 Crores (= Rs 4 Crores-Rs 2 Crores) als Gewinn für das Unternehmen an. Das Unternehmen erhöht sein Grundkapital durch Ausgabe von 5 Lakh zusätzlichen Aktien zu Rs 40 pro Aktie. Rs 2 Crores, die durch den Verkauf von 5 Lakh-Aktien gesammelt wurden, werden vom Unternehmen zur Finanzierung neuer Investitionen verwendet.

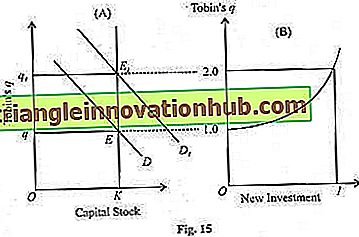

Die Tafeln (A) und (B) von Fig. 15 veranschaulichen, wie ein Anstieg von Tobin's q einen Anstieg der neuen Investitionen des Unternehmens hervorruft. Es zeigt sich, dass ein Anstieg der Nachfrage nach Aktien ihren Marktwert erhöht, was den Wert von q und die Investition erhöht.

Die Kapitalnachfrage wird durch die Nachfragekurve D in Feld (A) dargestellt. Der relative Wert von q wird als Einheit angenommen, da der Marktwert und die Wiederbeschaffungskosten des Grundkapitals als gleich angenommen werden. Das anfängliche Gleichgewicht wird durch das Zusammenwirken der Kapitalnachfrage und des verfügbaren Angebots an Kapitalkapital OK am Punkt E bestimmt, das kurzfristig festgelegt wird.

Die Kapitalnachfrage hängt hauptsächlich von zwei Faktoren ab. Erstens das Niveau des Wohlstands der Menschen. Je höher das Vermögen ist, desto mehr Aktien möchten die Menschen in ihrem Vermögensportfolio haben. Zweitens die tatsächliche Rendite anderer Vermögenswerte wie Staatsanleihen oder Immobilien.

Ein Rückgang des Realzinssatzes für Staatsanleihen würde die Menschen dazu veranlassen, in Aktien zu investieren als in andere Vermögensformen. Dies würde die Kapitalnachfrage erhöhen und den Marktwert des Kapitals über seine Wiederbeschaffungskosten erhöhen.

Dies bedeutet einen Anstieg des Wertes von Tobins q über Eins. Dies wird als Verschiebung der Nachfragekurve nach rechts nach D 1 nach rechts gezeigt. Das neue Gleichgewicht wird langfristig bei E 1 festgelegt, wenn die Wiederbeschaffungskosten steigen und dem Marktwert des Kapitals entsprechen. Der Anstieg des Wertes von q auf q 1 führt zu einem Anstieg der Neuinvestitionen in OI, wie in Abbildung (B) der Abbildung dargestellt.

Implikationen:

Tobins q Investmenttheorie hat wichtige Implikationen. Die Q-Ratio von Tobin bietet einen Anreiz, auf der Grundlage der Börse für Unternehmen zu investieren. Sie spiegelt nicht nur die aktuelle Rentabilität des Kapitals wider, sondern auch die erwartete zukünftige Rentabilität. Es wird erwartet, dass die Investitionen in Zukunft höher sein werden, wenn der Wert von q größer als 1 ist.

Die Investitionstheorie von Tobin q veranlasst Unternehmen, Nettoinvestitionen vorzunehmen, selbst wenn q in der Gegenwart weniger als 1 beträgt. Sie können solche Wirtschaftspolitiken annehmen, die durch die Steigerung des Marktwerts ihrer Aktien künftige Rentabilität bringen.