Schritte zum Erstellen eines Break-Even-Diagramms

Konstruktionsverfahren eines Break-Even-Diagramms:

Das Zeichnen eines Break-Even-Diagramms umfasst die folgenden Schritte:

1. Das Verkaufsvolumen oder die Ausgabe in Einheiten wird horizontal auf der X-Achse angezeigt.

2. Umsatz und Kosten werden auf der Y-Achse vertikal angezeigt.

3. Eine Fixkostenlinie wird parallel zur X-Achse gezeichnet, da die Fixkosten bei jedem Produktionsvolumen gleich bleiben.

4. Die variable Kostenlinie ist oberhalb der Fixkostenlinie dargestellt, was zeigt, dass die Kosten mit dem Anstieg des Produktionsvolumens steigen. Diese Zeile kann auch als Gesamtkostenzeile betrachtet werden, da sie an dem Punkt beginnt, an dem die variablen Kosten gleich Null sind und bestimmte Fixkosten angefallen sind.

5. Die Umsatzzahlen werden vom Ursprung aus grafisch dargestellt und es wird eine Linie erstellt, die mit der Steigerung der Produktion oder des Umsatzes nach oben geht.

6. Die Gesamtkosten- und Verkaufslinie müssen sich an einem Punkt schneiden. Von diesem Punkt aus kann ein Lot gezogen werden, um herauszufinden, in welchem Umfang sich das Unternehmen in einer Position ohne Gewinn und Verlust befindet, da die Gesamtkosten hier dem Gesamtumsatz entsprechen.

7. Wenn das Unternehmen weniger als dieses (ausgeglichene) Produktionsniveau produziert, läuft es mit Verlust. Die Höhe des Verlusts wird durch die untere Verkaufslinie und die obere Gesamtkostenlinie angezeigt.

8. Wenn das Unternehmen mehr Einheiten als die Gewinnschwelle produziert, wird ein Gewinn erzielt, der mit steigender Produktion oder Umsatz immer höher wird. Dies wird durch die obere Verkaufslinie und die untere Gesamtkostenlinie angezeigt.

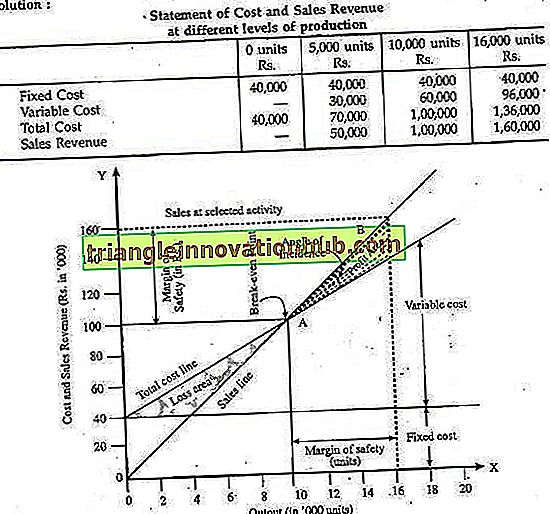

Beispiel 1:

Ein Unternehmen produziert ein einzelnes Produkt, das derzeit eine Kapazität von 80% bei einem Umsatz von Rs ausnutzt. 1, 60, 000 bei Rs. 10 pro Einheit. Die Grenzkosten der Produktion pro Einheit sind Rs. 6 und die gesamten Fixkosten des Unternehmens betragen Rs. 40.000 pro Jahr.

Zeichnen Sie ein Break-Even-Diagramm, das Folgendes zeigt:

(a) Break-Even-Punkt,

(b) Sicherheitsmarge und

(c) Einfallswinkel.

Die Fixkostenzeile, die Gesamtkostenzeile und die Vertriebslinie werden in der Abbildung nacheinander wie folgt beschrieben:

(i) Break-Even-Punkt:

Dies ist der Punkt, an dem die Gesamtkostenlinie die Verkaufslinie schneidet. Hier ist A der Break-Even-Punkt, der einem Verkauf von Rs entspricht. 1, 00, 000 (aus der Grafik) oder Rs. 1, 00, 000 ÷ Rs. 10 oder 10.000 Einheiten.

(ii) Sicherheitsmarge:

Dies ist die Differenz zwischen Umsatz oder Produktionseinheiten bei ausgewählter Aktivität und Umsatz oder Produktionseinheiten am Break-Even. Daher ist die Sicherheitsmarge bei B ein Umsatz von Rs. (1, 60, 000 - 1, 00, 000) = Rs. 60.000 oder 6.000 Einheiten.

(iii) Einfallswinkel:

Dies ist der Winkel, der zwischen der Gesamtkostenlinie und der Vertriebslinie an der Gewinnschwelle gebildet wird. Ein größerer Einfallswinkel zeigt eine hohe Profitrate und umgekehrt.

Gewinn- / Volumendiagramm:

Die Gewinnschwelle kann auch grafisch anhand eines Gewinncharts ermittelt werden. Es zeigt die Beziehung zwischen Gewinn und Umsatzvolumen. Es zeigt jedoch nicht an, wie die Kosten mit der Änderung des Aktivitätsniveaus variieren.

Die Schritte zur Erstellung des Gewinndiagramms sind:

(i) Wählen Sie eine Skala für den Verkauf auf der X-Achse (horizontal). Die Verkaufslinie teilt das Diagramm in zwei Teile. Ein Teil zeigt den Gewinn und der andere Verlust.

(ii) Wählen Sie eine Skala für Fixkosten, Gewinn oder Verlust auf der (vertikalen) Y-Achse. Die Fixkosten und der Verlust werden unterhalb der Verkaufslinie auf der linken Seite der vertikalen Linie und der Gewinn oberhalb der Verkaufslinie auf der rechten Seite der vertikalen Linie angezeigt.

(iii) Zeichnen Sie die Fixkosten und Gewinne der entsprechenden Verkäufe auf und fügen Sie sie hinzu, um die Gewinnlinie zu erhalten. Die Gewinnlinie ist eine diagonale Linie, die die Verkaufslinie am Breakeven-Punkt schneidet.

Beispiel 2

Ein Unternehmen produziert einen Artikel und verkauft ihn, derzeit 20.000 Stück, bei Rs. Jeweils 10. Die Grenzkosten der Produktion sind Rs. Jeweils 6 und Fixkosten sind Rs. 50.000.

Zeichnen Sie ein Gewinn-Volumen-Diagramm.

Bei der Darstellung des Gewinns gegen den Umsatz erhalten wir die Punkte A und C; Wenn wir die Punkte A und C verbinden, erhalten wir die erforderliche Gewinnlinie.

(a) BEP:

A ist der BEP. Dies entspricht den Verkäufen von Rs. 1, 25.000 oder 12.500 Einheiten.

(b) Fixkosten:

OD dh Rs. 50.000 ist der fixe Overhead oder Verlust. Dies ist der Punkt, an dem die Gewinnlinie die vertikale Achse OY schneidet. Bei D ist der Verkauf gleich Null.

(c) Sicherheitsabstand:

Sicherheitsmarge bei Verkäufen Rs. 2, 00, 000 ist Rs. (2, 00, 000 - 1, 25, 000) = Rs. 75.000, dh Verkäufe jenseits der Gewinnschwelle.

(d) P / V-Verhältnis:

Das P / V-Verhältnis kann leicht mit Hilfe des Dreiecks ABC ermittelt werden. In diesem Dreieck ist BC der Gewinn und AB ist der Umsatz. BC ist gleich Rs. 30.000 und AB ist gleich Rs. 75.000.