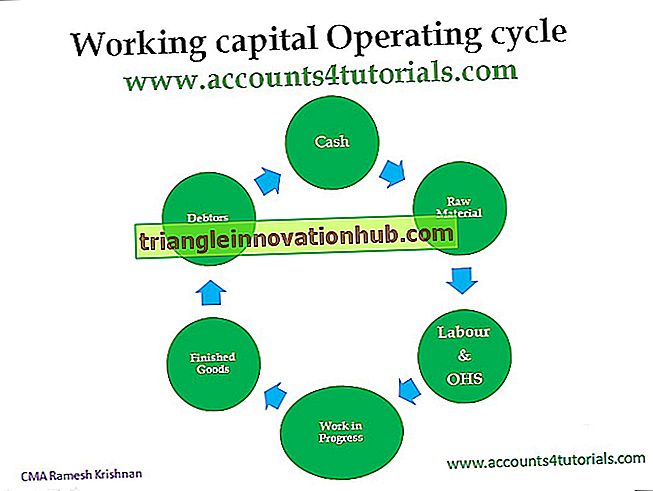

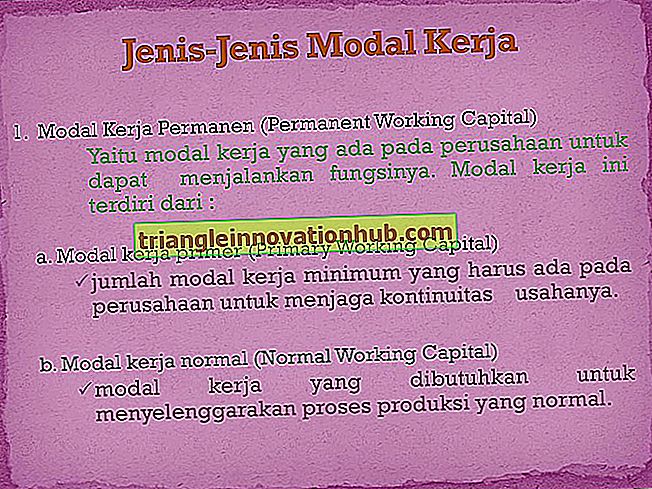

Klassifizierung des Betriebskapitals: 1. Dauerhaft und 2. Variable

Klassifizierung des Arbeitskapitals: 1. Dauerhaft und 2. Variable! Der Betrag, der zur Erfüllung der Anforderungen erforderlich ist, variiert normalerweise in jedem Unternehmen von Zeit zu Zeit. Unternehmen benötigen jedoch immer eine bestimmte Menge an Aktiva in Form von Betriebskapital, um ihre Funktionen erfüllen zu können. Di..