Verbraucherverhalten gegenüber Risiko und Versicherung

Verbraucherverhalten gegenüber Risiko und Versicherung!

Inhalt:

1. Verhalten des einzelnen Verbrauchers gegenüber Risiken

2. Wahl zwischen Versicherung und Glücksspiel

3. Auswahl des Vermögensportfolios

1. Verhalten des einzelnen Verbrauchers gegenüber Risiken

Die traditionelle Nutzenanalyse erklärt das Verhalten eines einzelnen Verbrauchers zwischen risikolosen und bestimmten Entscheidungen. Es waren Neumann und Morgenstem, die das Verhalten eines Individuums anhand des erwarteten Nutzens anhand riskanter Entscheidungen bei Glücksspielen, Lotterielosen usw. untersuchten.

Ihre Theorie wurde von Friedman und Savage verfeinert, indem sie auf Risiken aus dem Versicherungskauf und weiter von Markowitz angewandt wurde. Um die individuellen Einstellungen zum Risiko zu verstehen, untersuchen wir die Risikopräferenz eines Einzelnen.

Risikopräferenz: Einstellung zum Risiko:

Die Einstellung eines Individuums zum Risiko hängt von seinen Entscheidungen und den erwarteten Erträgen ab. Im Allgemeinen werden höhere Renditen von einem höheren Risiko erwartet. Jede Entscheidung eines Individuums spiegelt seine Haltung oder Präferenz gegenüber dem Risiko wider und diese Präferenzen unterscheiden sich von Individuum zu Individuum. Einige Personen sind bereit, ein Risiko einzugehen, andere sind abgeneigt, und noch andere sind risikounabhängig. Personen, die ein Risiko eingehen, erwarten eine Belohnung in Form von höheren Erträgen, Gewinnen oder Geldeinkommen oder Nutzen.

Um die Einstellung einer Person zum Risiko zu erklären, sollten Sie ein Risiko berücksichtigen, wenn eine Münze geworfen wird und eine Zahlung an einen Spieler erfolgt. Angenommen, eine Person hat Rs. 10.000 und er bietet an, Rs zu wetten. 10.000 auf den Münzwurf. Wenn ein Kopf geworfen wird, verdient er Rs. 10.000 und wenn ein Schwanz geworfen wird, verliert er Rs. 10.000. Jedes der beiden möglichen Ergebnisse ist gleichermaßen wahrscheinlich. Das bedeutet, dass die Wahrscheinlichkeit jedes Ergebnisses 50 Prozent beträgt. Der erwartete (monetäre) Wert oder Gewinn des Spiels ist E v = 0, 5 (10.000) + 0.5 (- Rs. 10, 000) = Rs. 5.000 - Rs. 5.000 = 0

Dies wird als faires Spiel bezeichnet, bei dem der erwartete Wert des Ergebnisses Null ist. Dies sind drei Arten von individuellen Einstellungen zum Risiko, die davon abhängen, ob eine Person ein faires Spiel akzeptiert oder nicht.

1. Risikoneutral:

Ein Risikoneutraler ist eine Person, die das Spiel spielen wird, wenn die Chancen für ihn günstig sind. Er wird nicht spielen, wenn die Chancen ungünstig sind, und es spielt keine Rolle, ob er a spielt. faires Spiel.

2. Risikoliebhaber:

Eine Person ist risikofreudig, wenn sie bereit ist, das Spiel zu spielen, selbst wenn die Chancen für ihn ungünstig sind. Er wird das Spiel auch dann spielen, wenn die Gewinnchance Rs ist. 1.000 gegen den Verlust von Rs. 10.000.

3. Risikoavers:

Eine risikofreudige Person spielt das Spiel nicht, wenn die Chancen für ihn ungünstig sind. Er kann jedoch spielen, wenn die Chancen für ihn ausreichend günstig sind. Er wird nicht bereit sein, auch nur ein faires Spiel zu spielen.

Risikopräferenz und voraussichtlicher Nutzen:

Die meisten Leute setzen oder spielen Spiele in einem Casino oder bei Rennen, weil sie mehr Geld verdienen möchten, was ihnen Befriedigung verschafft. Ökonomen messen Zufriedenheit am Nutzen. Sie erklären die Risikopräferenz von drei Arten von Personen, indem sie den Nutzen miteinbeziehen.

Annahmen:

Diese Analyse geht davon aus, dass

(1) Die Zufriedenheit einer Person ist mit Geld verbunden.

(2) Nutzen ist ein Maß für seine Zufriedenheit;

(3) Die Person hat einen bestimmten Geldbetrag;

(4) er spielt das Münzwurfspiel;

(5) er kennt alle Wahrscheinlichkeiten;

(6) Seine Entscheidungen sind sicher; und

(7) Er möchte den erwarteten Nutzen maximieren, dh er wählt den höchsten erwarteten Nutzen aus oder zahlt sich aus. Betrachten Sie unter diesen Annahmen ein Glücksspiel, wenn eine Münze geworfen wird und die Zahlung an einen Spieler erfolgt. Angenommen, eine Person hat Rs. 10.000 und er bietet an, Rs zu wetten. 5.000 auf den Münzwurf. Wenn ein Kopf geworfen wird, verdient er Rs. 5.000 und wenn ein Schwanz auftritt, verliert er Rs. 5.000. Wenn er sich nicht für eine Wette entscheidet, hat er Rs. 10.000 mit Sicherheit.

Dies wird als bestimmter Prospekt bezeichnet. Aber wenn er setzt, hat er entweder Rs. 15.000 (Rs. 10.000 + Rs. 5.000) beim Gewinn mit einer Wahrscheinlichkeit von 0, 5 oder Rs. 5.000 (Rs. 10.000 - Rs. 5.000) bei Verlust mit einer Wahrscheinlichkeit von 0, 5. Dies wird als ungewisser Ausblick bezeichnet. Das bedeutet, dass die Wahrscheinlichkeit jedes Ergebnisses 50 Prozent beträgt. Sein erwarteter Wert oder Auszahlung ist

E v = 0, 5 (Rs 5.000) + 0, 5 (Rs 15.000) = Rs. 2.500 + 7.500 = Rs. 10.000.

Wenden Sie diese Analyse nun auf den Nutzen an, der mit dem erwarteten Wert (oder der Auszahlung) jeder Rupie im Fall von drei Arten von Risikoeinstellungen zusammenhängt.

Risiko neutral:

Der risikorneutrale Fall ist in Fig. 1 dargestellt, wo Geld in Rupien auf der horizontalen Achse genommen wird und der mit jeder Auszahlung verbundene Nutzen auf der vertikalen Achse gezeigt wird.

Der erwartete Nutzen bei ungewisser Aussicht ist Eu = 0, 5 (8) + 0, 5 (24) = 4 + 12 = 16.

Wir finden, dass im risikorneutralen Fall des Spiels der mit einem bestimmten Prospekt verbundene Nutzen dem Nutzen mit seinem ungewissen Prospekt entspricht, dh 16 = 16. Hier haben beide gleiche erwartete Geldwerte, wie im obigen Beispiel eines Münzwurfs erläutert.

Die Kurve TU zeigt den Gesamtnutzen, den eine Person mit Sicherheit von ihrem Einkommen erhält. Die Steigung dieser Kurve gibt seinen geringfügigen Einkommensnutzen an. Die aufwärts abfallende gerade Kurve in der Abbildung zeigt einen konstanten Grenznutzen des Einkommens, wie der gleiche Abstand zwischen den Punkten BA und С auf der TU-Kurve zeigt.

Risikoliebhaber:

Abbildung 2 zeigt eine risikoliebende Person, deren TU-Kurve eine zunehmende Steigung aufweist, die einen zunehmenden Einkommensnutzen zeigt. Der erwartete Nutzen mit der sicheren Aussicht auf Rs. 10.000 ist 10. Der erwartete Nutzen mit ungewissem Ausblick ist Eu = 0, 5 (4) + 0, 5 (20) = 2+ 10 = 12, wenn der Nutzen mit dem Ergebnis von Rs. 5.000 ist 4 und von Rs. 15.000 sind 20.

Dieser erwartete Nutzen für den unsicheren Prospekt (12) ist größer als der erwartete Nutzen für den bestimmten Prospekt (10), dh 12> 10. Daher würde die Person dem Glücksspiel mit dem unsicheren Prospekt (mit dem erwarteten Nutzen von 12) den Vorzug geben mit gewisser Aussicht (mit Nutzen von 10). Dieses Glücksspiel mit dem Nutzenlevel 12 auf der TU-Kurve ist mit Rs verbunden. 12.000.

Der Risikoliebhaber würde daher das Risiko eines Glücksspiels über seiner bestimmten Perspektive (von 10.000 Rs) bis zu Rs. 2.000 (= Rs. 12.000 - Rs. 10.000).

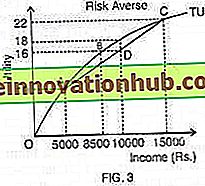

Risikoavers:

Der Fall einer risikoaversen Person ist in Abbildung 3 dargestellt, wo die Steigung der TU-Kurve einen abnehmenden Einkommensnutzen zeigt. Da das Einkommen von Rs steigt. 5.000 to Rs. 10.000 bis Rs. Bei 15.000 verringert sich der Grenznutzen von 10 auf 8 (- 18-10) auf 4 (- 22-18). Der erwartete Nutzen, der mit einer bestimmten Aussicht auf Rs verbunden ist. 10.000 ist 18.

Der erwartete Nutzen mit unsicherer Perspektive ist 16, wenn der Nutzen mit dem Ergebnis von Rs. 5 ist 0 10 und von Rs. 15.000 als 22 wird unten gezeigt:

Eu = 0, 5 (10) + 0, 5 (22) = 5 + 11 = 16.

In diesem Fall ist der erwartete Nutzen mit ungewissem Ausblick (16) geringer als der Nutzen für den bestimmten Prospekt (18), dh 16 <18. Die risikoscheue Person würde den bestimmten Prospekt mit höherem Nutzen dem unsicheren Prospekt mit niedrigerem Nutzen vorziehen . Somit würde er die Wette vermeiden und wäre bereit, Rs zu zahlen. 1.500 die Differenz zwischen bestimmten Einkommen von Rs. 10.000 und unsicheres Einkommen von Rs. 8.500. Diese Differenz wird als Risikoprämie bezeichnet.

Um die Höhe der Risikoprämie zu bestimmen, führen wir unser Beispiel weiter aus und erläutern es in Abbildung 3. Verbinden Sie die Punkte A und С der TU-Kurve mit einer Linie, die sich auf das Einkommensnutzungsniveau von Rs bezieht. 5.000 mit 10 Dienstprogramm und Rs. 15.000 mit 22 Dienstprogramm. Beachten Sie in der; Zahl, dass Rs. 8.500 würden auch einen erwarteten Nutzen von 16 mit Sicherheit am Punkt on der TU-Kurve ergeben. Dieser Betrag ist das Sicherheitsäquivalent des Glücksspiels des Risikoavers.

Aber er würde es vorziehen, das sichere Einkommen von Rs zu haben. 10.000 mit der gleichen Nutzbarkeit von 16, wie durch Ziehen einer horizontalen Linie von to nach D auf der Wechselstromleitung gezeigt. Somit ist die Risikoprämie das BD-Segment, das Rs ist. 1.500 die Differenz zwischen bestimmten Einkommen von Rs. 10.000 und unsicheres Einkommen von Rs. 8.500 bei demselben erwarteten Nutzen.

Maßnahmen zur Risikominimierung:

Abgesehen von Risikoliebhabern sind die meisten Personen risikoscheu, wenn sie in Risikosituationen geraten. Es werden viele Maßnahmen vorgeschlagen, mit denen Risiken von Einzelpersonen herabgesetzt oder verringert werden.

Sie werden wie unter erklärt:

1. Versicherung:

Personen übertragen Risiken durch den Abschluss einer Versicherung gegen finanzielle Verluste unter einer Vielzahl von Risiken wie Tod, Verletzung, Diebstahl, Feuer usw. Versicherungsunternehmen entschädigen ihre Versicherungsnehmer im Schadensfall zu einem Preis in Form einer an die Gesellschaft gezahlten Prämie. Risikobewusste Einzelpersonen kaufen eine Versicherung, indem sie eine Prämie zahlen, um Risiken zu reduzieren.

Stellen Sie sich eine Person vor, die beschließt, sein Haus gegen Zerstörung durch Feuer zu versichern. Wenn der Wert des Hauses Rs beträgt. 20, 00.000 und die Wahrscheinlichkeit, dass es in einem Jahr abbrennt, ist ein-vierhundert (400), dann ist der erwartete Wert des Verlustes Rs. 5.000.

Es gibt zwei Möglichkeiten für ihn, wenn er keine Versicherung abschließt und es kein Feuer gibt, der Wert des Hauses bleibt erhalten. 20 00.000 und im Brandfall ist es Null. Zweitens, wenn er sich eine Versicherung kauft und Rs bezahlt. 5.000 als Aufschlag an das Unternehmen, der Wert des Hauses im Falle eines Brandes am Jahresende beträgt Rs. 20, 00, 0000 - Rs. 5.000 Rs. 19, 95.000. Falls das Haus durch einen Brand zerstört wird, übernimmt die Versicherungsgesellschaft das Risiko des Hauses, indem sie Rs bezahlt. 20, 00, 000 an den Eigentümer.

2. Diversifizierung:

Das Risiko kann durch Diversifizierung reduziert werden. Wenn ein Unternehmen sich auf neue Arten von Geschäften ausdehnt und sich nicht nur auf eine Art konzentriert, verringert es das Risiko. Versicherungsunternehmen sind gewinnmaximierende Unternehmen. Anstatt nur eine Art von Versicherung anzubieten, verkaufen sie eine Versicherung für Haus, Leben, Auto, Gesundheit usw.

Indem sie auf verschiedene Versicherungen diversifizieren, streuen sie Risiken. In ähnlicher Weise kann ein an der Börse handelnder Anleger sein Risiko durch Diversifizierung reduzieren. Durch die Kombination verschiedener Aktien in unterschiedlichen Anteilen in seinem Marktportfolio kann er den erwarteten Verlust risikobehafteter Aktien reduzieren.

3. Terminmarkt:

Einzelpersonen versuchen, Risiken auch über den Futures-Markt zu reduzieren. Der Terminmarkt besteht in der Regel bei landwirtschaftlichen Gütern und Beständen usw. Angenommen, ein Landwirt baut Reis an und weiß nicht, ob der Reispreis nach der Ernte fallen oder steigen wird. Er ist unsicher über seine zukünftigen Erträge und Erträge. Deshalb möchte er sich gegen die Möglichkeit eines niedrigen Marktpreises absichern.

Um sein zukünftiges Risiko abzudecken, schließt er einen Futures-Vertrag mit einem Großhändler ab, um die angegebene Reismenge zu einem bestimmten zukünftigen Termin zu einem bestimmten Preis zu liefern. Wenn der erwartete niedrige Preis Rs ist. 300 ein Scheffel und der hohe Preis von Rs. 400 ein Scheffel wird erwartet, dann ist ein fairer Gewinnchancenpreis Rs. 350. Durch die Unterzeichnung eines Terminkontrakts zur Lieferung von Reis zu diesem Preis verringert der Landwirt sein Risiko, ohne den erwarteten Wert zu verlieren.

4. Terminmarkt:

In einem Terminmarkt werden heute Kontrakte für die zukünftige Lieferung von Gütern zu einem bestimmten Datum zu einem täglich vereinbarten Preis abgeschlossen. Terminmärkte gibt es für viele Güter und Vermögenswerte wie Zucker, Weizen, Tee, Gold, Silber, Fremdwährungen usw.

Betrachten Sie einen Terminmarkt für Gold. Sein aktueller (oder heutiger Preis) ist Rs. 5.000 pro 10 g. Dies ist der Spot-Preis für die sofortige Lieferung. Die Leute erwarten, dass der Preis bei Rs liegt. 5.500 an diesem Tag im nächsten Jahr. Dies ist der zukünftige Spotpreis. Es besteht jedoch die Unsicherheit, dass dies im nächsten Jahr möglicherweise nicht der Preis ist. So kann sich die Person gegen dieses Risiko auf dem Terminmarkt für Gold an einen Händler, der ein Spekulant ist, absichern.

Angenommen, er stimmt zu, ein Kilo Gold zum zukünftigen Kassakurs von Rs zu verkaufen. 5.300 pro 10 g zum Spekulanten. So hat der Verkäufer sein Risiko durch Absicherungen reduziert, indem er sein Gold zum zukünftigen Kassakurs von Rs an den Spekulanten verkauft. 5.300, obwohl er erwartet, dass es Rs sein wird. 5.500. So ist Rs. 200 (Rs. 5.500 - Rs. 5.300) ist wie eine Versicherungsprämie, die der Verkäufer gezahlt hat, um das mit dem zukünftigen Kassakurs verbundene Risiko zu überwinden. Wenn der erwartete zukünftige Spotpreis im nächsten Jahr Rs beträgt. 5.500, verdient der Spekulant Rs. 200 (Rs. 5.500 - Rs. 5.300) pro 10 g, was seine Risikoprämie ist.

5. Vollständige Informationen:

Menschen sind aufgrund unvollständiger Informationen Risiken und Unsicherheit bei der Entscheidungsfindung ausgesetzt. Sie können keine maximierenden Entscheidungen treffen, wenn sie nicht genau über die Dinge informiert sind, die sie kaufen und verkaufen. Umfassende Informationen sind daher unerlässlich, um die Risiken beim Kauf oder Verkauf einer Ware zu reduzieren.

Dies kann durch Werbung verschiedener Arten erreicht werden. Ökonomen betrachten Information als eine Ware, die gekauft und verkauft werden kann. Diese Informationen haben einen Wert und der Wert der vollständigen Informationen ist die Differenz zwischen dem erwarteten Wert einer Auswahl, wenn vollständige Informationen vorliegen, und dem erwarteten Wert, wenn die Informationen unvollständig sind. Stellen Sie sich eine Firma vor, die für Werbung, Forschung usw. ausgibt, damit die Leute vollständige Informationen über ihre Waren erhalten.

Es wird erwartet, dass Umsatz und Gewinn steigen. Angenommen, die erwarteten Gewinne mit vollständiger Information sind Rs. 25, 00.000. Aber erwarten Sie Umsatz und Gewinn mit unvollständigen Informationen sind Rs. 13, 00.000. Der Unterschied zwischen erwarteten Gewinnen mit vollständigen Informationen und erwarteten Gewinnen mit unvollständigen Informationen ist der Wert vollständiger Informationen: Rs. 25, 00.000 - Rs. 13, 00.000 = Rs. 12, 00, 000. So kann die Firma Rs verdienen. 12 lakh aus dem zusätzlichen Verkauf, der den Wert der vollständigen Informationen darstellt.

2. Wahl zwischen Versicherung und Glücksspiel

Es gibt bestimmte risikoaverse Personen, die ihre Zeit damit verbringen, ihren Versicherungsschutz zu überprüfen, und sich in Casinos mit Glücksspielen beschäftigen. Dies scheint ein Widerspruch zu sein, da dieses Verhalten darauf hindeutet, dass Menschen risikoscheu sind und gleichzeitig riskieren, zu lieben. In Wirklichkeit gibt es keinen Widerspruch, da ein solches Verhalten von der Art und den Kosten der Versicherung, die gekauft werden kann, und von der Art des Glücksspiels abhängt.

Wenn eine Person eine Versicherung erhält, zahlt sie für die Flucht oder die Vermeidung von Risiken. Wenn er jedoch ein Lottoschein kauft, hat er eine kleine Chance auf einen großen Gewinn. So geht er das Risiko ein. Manche Menschen kaufen sowohl Versicherungen als auch Glücksspiele und vermeiden und entscheiden sich daher für Risiken. Warum? Die Antwort wurde von der Friedman-Savage-Hypothese geliefert.

Es besagt, dass der Grenznutzen von Geld für Einkommen unter einem bestimmten Niveau abnimmt, dass es für Einkommen zwischen diesem Niveau und einem höheren Einkommensniveau ansteigt und wieder bei allen Einkommen über diesem höheren Niveau sinkt. Dies ist in Fig. 10 in Bezug auf die Gesamtnutzungskurve TU dargestellt, wobei der Nutzen auf der vertikalen Achse und der Ertrag auf der horizontalen Achse aufgetragen sind.

Angenommen, eine Person kauft für ihr Haus eine Versicherung gegen die geringe Chance eines schweren Feuerschadens und auch ein Lottoschein, das eine kleine Chance auf einen großen Gewinn bietet. Ein solches widersprüchliches Verhalten einer Person, die eine Versicherung kauft und auch Glücksspiele abschließt, wurde von Friedman und Savage mit einer Gesamtnutzungskurve gezeigt. Eine solche Kurve steigt zunächst mit abnehmender Geschwindigkeit, so dass der Grenznutzen des Geldes abnimmt, und steigt dann mit zunehmender Geschwindigkeit an, sodass der Grenznutzen des Einkommens steigt.

Die Kurve TU in der Abbildung wird zuerst nach oben bis zum Punkt F1 und dann nach oben bis zum Punkt K1 angehoben. Angenommen, das Einkommen der Person aus ihrem Haus ist OF mit FF1, ohne Feuer. Jetzt kauft er eine Versicherung, um das Risiko eines Feuers zu vermeiden.

Wenn das Haus durch Feuer niedergebrannt wird, wird sein Einkommen mit AA1-Nutzen auf О A reduziert. Durch das Zusammenfügen der Punkte A1 und F1 erhalten wir Nutzpunkte zwischen diesen beiden unsicheren Einkommenssituationen. Ist die Wahrscheinlichkeit eines Feuers P, dann ist das erwartete Einkommen dieser Person Y = P (OF) + (1 - P) (OA).

Wenn das erwartete Einkommen (Y) der Person OE ist, dann ist ihr Nutzen EE1 auf der gestrichelten Linie A F. Nun wird angenommen, dass die Versicherungskosten (Versicherungsprämie) FD sind. Das versicherte Einkommen der Person mit Versicherung ist daher OD (= OF-FD), was ihm einen höheren Nutzen DD1 als EE1 aus dem erwarteten Einkommen OE mit Wahrscheinlichkeit eines Feuers verleiht. Daher wird die Person eine Versicherung abschließen, um ein Risiko zu vermeiden, und das gesicherte Einkommen OD durch Zahlung einer FD-Prämie haben, falls sein Haus durch Feuer niedergebrannt wird.

Da die OD-Einnahmen der Person nach dem Abschluss einer Feuerschutzversicherung des Hauses verbleiben, beschließt er, ein Lotterielos zu kaufen, das die DB kostet. Wenn er nicht gewinnt, fällt sein Einkommen mit dem Hilfsprogramm BB1 auf OB. Wenn er gewinnt, steigt sein Einkommen mit dem Dienstprogramm KK1 auf OK. Somit ist sein erwartetes Einkommen mit der Wahrscheinlichkeit P ', dass es keine Lotterie gibt

Г1 = P '(OB) + (1 - P') (OK)

Das erwartete Einkommen Y1 der Person sei ОС, dann ist sein Nutzen CC1 auf der oberen gestrichelten Linie B1K1, die ihm durch den Kauf des Lottoscheins einen größeren Nutzen (CC \) verleiht als DD1, wenn er es nicht gekauft hat. So wird die Person auch das Ticket zusammen mit einer Versicherung für das Haus gegen Feuer kaufen.

Nehmen wir das erwartete Einkommen der OG im steigenden Teil F1K1 der TU-Kurve, wenn der Grenznutzen des Einkommens steigt. In diesem Fall ist der Nutzen des Lottoscheins GG1, der größer ist als DD1, wenn er die Lotterie nicht kaufen würde.

So wird er sein Geld für die Lotterie einsetzen. In der letzten Phase, in der das erwartete Einkommen der Person in der Region KlT1 der TU-Kurve mehr als OK ist, nimmt der Grenznutzen des Einkommens ab und er ist daher nicht bereit, Risiken beim Kauf von Lottoscheinen oder anderen riskanten Investitionen einzugehen außer bei günstigen Chancen.

3. Auswahl des Vermögensportfolios

Ein Anleger ist nicht nur an der Sicherheit seiner Vermögenswerte interessiert, sondern auch daran, die erwarteten Renditen seiner Vermögenswerte zu steigern und das Risiko dieser Rendite zu reduzieren. Dies hängt vom Marktportfolio der Vermögenswerte ab, die er hält oder auswählt. Ein Portfolio ist eine Zusammenstellung von Vermögenswerten oder einer Kombination mehrerer Aktien wie Aktien, Anleihen, Wertpapiere, Schatzwechsel usw., die auf dem Aktien- oder Finanzmarkt handelbar sind.

Alle diese Vermögenswerte sind riskant, weil ihre zukünftigen Ergebnisse unsicher sind. Mit anderen Worten, die Möglichkeit ihrer tatsächlichen Ergebnisse oder Erträge ist möglicherweise nicht die gleiche wie geschätzt. Die tatsächlichen Ergebnisse können von den Schätzungen abweichen. Das Risiko kann also als Chance auf Variation oder Verlust betrachtet werden. Eine Anlage, die eine größere Variations- oder Verlustchance aufweist, gilt als risikoreicher als diejenige mit einer geringeren Variationsmöglichkeit. Risiko bezieht sich also auf die Variabilität oder Streuung der erwarteten Renditen.

Für einen Anleger ist die Rendite aus seinem Vermögen der erwartete Mittelzufluss in Form von Dividenden, Zinsen, Bonus, Erhöhung des Vermögenswerts usw. Die Rendite kann sein Gewinn oder Verlust als prozentualer Ertrag des investierten Anfangsbetrags sein . In Bezug auf die Investition in Eigenkapitalanteile besteht die Rendite aus den Dividenden und dem Kapitalgewinn oder -verlust zum Zeitpunkt des Verkaufs dieser Anteile. Der erwartete Barwert dieser Renditen wird als erwartete Rendite an den Aktieninhaber (oder Anteilseigner) bezeichnet.

Mittlere Varianzanalyse:

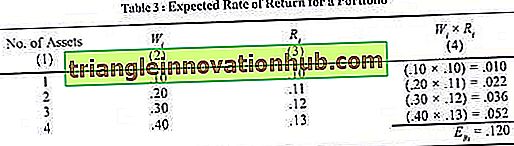

Die erwartete Rendite für ein Portfolio von Anlagen ist der gewichtete Durchschnitt der erwarteten Renditen für die einzelnen Anlagen des Portfolios. Die Gewichte sind die Prozentsätze des Gesamtportfolios. Die erwartete Verzinsung des Portfolios kann mit angegeben werden

wobei W i = Gewicht oder Prozentsatz des Portfolios im Vermögenswert; i

R i = erwartete Rendite für den Vermögenswert i

Die Berechnung der erwarteten Rendite für ein Portfolio von vier riskanten Vermögenswerten ist in Tabelle 3 dargestellt.

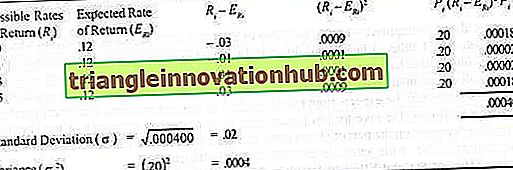

Die erwartete Rendite für dieses Anlageportfolio beträgt 12 Prozent. Angesichts der erwarteten Rendite (Mittelwert) kann das Risiko eines Vermögenswerts anhand der Standardabweichung oder Abweichung der erwarteten Renditen gemessen werden. Es ist die Variation möglicher Renditen (R i ) von den erwarteten Renditen (E Ri ). Die Standardabweichung,

Dabei ist P. die Wahrscheinlichkeit der möglichen Renditen, R i . Die Varianz ist das Quadrat der Standardabweichung.

Die Standardabweichung und die Varianz der Renditen für ein Portfolio, das aus einem risikobehafteten Vermögenswert besteht, werden in Tabelle 4 unter der Annahme berechnet, dass (1) es gleiche Wahrscheinlichkeiten gibt, P i = 20 - und (2) die erwartete Rendite R i = 12

Tabelle 4: Abweichung für ein Portfolio eines riskanten Vermögenswerts:

Die Tabelle zeigt, dass bei einer erwarteten Rendite von 12 und einer Wahrscheinlichkeit von 20 die Standardabweichung eines Portfolios eines einzelnen risikobehafteten Vermögenswerts (oder einer Aktie) 02 beträgt und seine Varianz 0, 0004 beträgt.

Auswahl eines effizienten Portfolios - Die Markowitz-Portfoliotheorie:

Der Abschnitt eines. Ein effizientes Portfolio bedeutet, dass ein Anleger ein Portfolio erreichen und pflegen muss, damit er mit minimalem Risiko die bestmögliche Rendite erzielt. Die Markowitz-Portfoliotheorie zeigt, wie ein Anleger unter Risiko ein optimales Portfolio auswählen kann.

Prof. Harry Markowitz war der erste Ökonom, der 1952 das grundlegende Portfoliomodell entwickelte. Im US-Modell ermittelte er die erwartete Rendite eines Vermögensportfolios und die Standardabweichung (oder Varianz) der erwarteten Rendite als Messgröße für das erwartete Risiko.

Die Standardabweichung eines Portfolios hängt nicht nur von den Standardabweichungen der einzelnen Anlagen ab, sondern auch von der Kovarianz zwischen den Renditen für alle Vermögenspaare im Portfolio. Er zeigte auch, wie wichtig es ist, ein Portfolio zu diversifizieren, um sein Gesamtrisiko zu reduzieren und um es effizient zu diversifizieren.

Es sind Annahmen:

Das Markowitz-Modell basiert auf folgenden Annahmen:

1. Ein Anleger ist risikoscheu.

2. Er schätzt das Risiko des Portfolios auf der Grundlage der Variabilität der erwarteten Renditen.

3. Er betrachtet jede Anlagealternative als vertreten durch eine Wahrscheinlichkeitsverteilung ® erwartete Renditen über einen bestimmten Haltezeitraum.

4. Er maximiert eine Periode des erwarteten Nutzens.

5. Die Nutzenkurve eines Anlegers zeigt einen abnehmenden Grenznutzen des Vermögens.

6. Die Entscheidung des Anlegers hinsichtlich der Portfolioauswahl basiert auf den erwarteten Renditen und Risiken.

7. Die Gebrauchskurve des Anlegers ist eine Funktion der erwarteten Rendite und der erwarteten Abweichung oder Standardabweichung der Rendite.

8. Bei einem bestimmten Risikolevel bevorzugt ein Anleger höhere Renditen gegenüber niedrigeren Renditen.

9. Bei einer bestimmten erwarteten Rendite bevorzugt er weniger Risiko gegenüber mehr Risiko.

Das Model:

Nehmen Sie unter diesen Annahmen an, dass einem Anleger eine Reihe von Vermögenswerten zur Verfügung stehen, in die er investieren kann. Darüber hinaus sind mehrere verschiedene Assetkombinationen von Portfolios möglich. Jede solche Kombination hat eine erwartete Rendite und ein Risiko.

Ob ein Anleger ein Portfolio mit minimalem Risiko oder maximalem Risiko auswählt, hängt davon ab, zu welchem Risiko er bereit ist, und der Mindestrendite, die er von seiner Anlage erwartet. Angesichts einer Reihe verschiedener Kombinationen von Zwei-Asset-Portfolios muss der Anleger das beste Portfolio auswählen. Die Wahl des besten Portfolios erfordert zwei Entscheidungen des Anlegers: erstens die Bestimmung des effizienten Portfolios und zweitens die Wahl des besten oder des optimalen Portfolios aus diesem effizienten Set.

Das effiziente Set und die effiziente Grenze:

Ein Portfolio von Vermögenswerten gilt als effizient, da es die höchste erwartete Rendite für ein bestimmtes Risiko oder das niedrigste Risiko für eine bestimmte erwartete Rendite bietet. Mit anderen Worten, ein Portfolio ist effizient, wenn kein anderes Portfolio verfügbar ist, das bei gleichem Risiko eine höhere Rendite oder bei derselben erwarteten Rendite ein niedrigeres Risiko ergibt.

Dies ist in 11 veranschaulicht, wo die Standardabweichung (σ) eines Vermögensportfolios, das das Risiko misst, auf der horizontalen Achse und die erwartete Rendite (E R ) für das Portfolio auf der vertikalen Achse genommen wird. Die Punkte in der Abbildung repräsentieren die verschiedenen Portfolios, die zu einem bestimmten Zeitpunkt verfügbar sind. Die Punkte, die entlang der ENMF-Grenze liegen, sind effiziente Portfolios, und diese Grenze EF wird als effiziente Grenze bezeichnet.

Eine Reihe von Portfolios, die die maximale Rendite für jede gegebene Risikostufe oder das minimale Risiko für jede Renditestufe aufweist, wird als "Effizientes Set" bezeichnet. Portfolios im effizienten Satz sind effiziente Portfolios. Dies sind die einzigen Portfolios, die ein risikoaverser Anleger halten könnte. Für ein gegebenes Risiko r 2 gibt es zwei Portfolios K und M.

Von diesen ist M ein effizientes Portfolio, da es für ein gegebenes Risiko, r 2, die höchste erwartete Rendite r 2 M hat und auf den effizienten Wert r 1 fällt. In ähnlicher Weise ist von den beiden Portfolios N und K, N ein effizientes Portfolio, weil es ein niedrigeres Risiko r hat als das Portfolio К, das ein höheres Risiko r 2 aufweist, aber das gleiche Renditeniveau aufweist ODER.

Das optimale Portfolio:

Aus den verschiedenen möglichen Portfolios, die an der effizienten Grenze liegen, wird der Anleger dasjenige auswählen, das hinsichtlich seiner Risiko-Rendite-Präferenzen den höchsten Nutzen hat. Da der risikoaverse Anleger die erwarteten Renditen als „gut“ und das Risiko (σ) als „schlecht“ ansieht, werden seine Präferenzen zwischen verschiedenen Portfolios durch Indifferenzkurven dargestellt.

Die Indifferenzkurven eines Anlegers zeigen die Kompromisse, die er zwischen erwarteter Rendite und Risiko eingehen möchte. Neben der effizienten Grenze bestimmen diese Indifferenzkurven, für welches bestimmte effiziente Portfolio er sich entscheidet. Er wählt das Portfolio aus, bei dem die effiziente Grenze die Indifferenzkurve berührt. Dies ist das beste oder optimale Portfolio.

Fig. 12 zeigt drei Indifferenzkurven I 1, I 2 und I 3 . Sie neigen sich von links nach rechts nach oben und zeigen einen Risiko-Rendite-Ausgleich. Die Kurve I 2 gibt eine höhere Präferenz als I 1 und I 3 mehr als I 2 . EF ist die effiziente Grenze. P ist der Punkt des optimalen Portfolios, an dem die Kurve EF die Kurve tangiert. Punkt A liegt ebenfalls auf der I 2 -Kurve, ist jedoch nicht der Punkt des besten Portfolios, da er außerhalb der effizienten Grenze liegt.

Wiederum ist Punkt on auf der I 1 -Kurve nicht das optimale Portfolio, da er dem Anleger eine niedrigere Risiko-Rendite-Präferenz verleiht, unterhalb der effizienten Grenze und auf der unteren Kurve I 1. Daher ist P das optimale Portfolio, da es an dem Punkt liegt der Tangente zwischen der effizienten Frontier EF und der I 2 -Kurve mit der höchsten Risiko-Rendite-Präferenz für den Anleger.

Risikominderung durch Portfolio-Diversifizierung:

Ein Anleger kann durch Diversifizierung das Risiko seiner Investition in den Aktienmarkt reduzieren. Diversifizierung bedeutet, dass seine Investition auf zwei oder mehr Vermögenswerte oder Aktien verteilt wird. Es ist wie „nicht alle Eier in einen Korb legen“. Um das Risiko zu reduzieren, legt ein Anleger die Diversifizierung als Leitprinzip seiner Portfolioauswahl fest. Er kann das Risiko reduzieren, ohne die durchschnittliche Rendite seines Portfolios zu reduzieren.

Um die Diversifizierung des Portfolios zu verstehen, nehmen Sie an, ein Anleger verfügt über Rs. 100, um in zwei riskante Vermögenswerte zu investieren, etwa die Aktien von BP (Bharat Petroleum) und die Aktien von SAIL (Steel Authority of India Ltd.). Jede Aktie kostet Rs. 1. Jedes Unternehmen hat eine 50-prozentige Chance, in einem Boom zu gewinnen, und eine 50-prozentige Chance, in einer Rezession zu gewinnen.

Angenommen, er investiert seine gesamten Rs. 100 beim Kauf der Aktien von BP. Während eines Booms in der Ölindustrie gibt ihm diese Investition Rs. 10 und Rs. 2 während einer Rezession. Angesichts der 50-50-Chance eines Booms und einer Rezession wird seine erwartete durchschnittliche Rendite aus diesem Anteil sein

ER = 0, 5 (Rs. 10) + 0, 5 (Rs. 2) = Rs. 6

Ihre Varianz (σ 2 ) = 0, 5 (10 - 6) 2 + 0, 5 (2 - 6) 2 = Rs. 16

Angenommen, er investiert Rs. 100 in SAIL-Aktien. Er erwartet eine Rückkehr von Rs. 2 während eines Booms und Rs. 10 während einer Rezession. Bei einer Boom-Wahrscheinlichkeit von 50 Prozent und einer Rezession von 50 Prozent wird die erwartete durchschnittliche Rendite dieser Aktie sein

ER = 0, 5 (Rs. 2) + .5 (Rs. 10) = Rs. 6

Ihre Varianz (σ 2 ) = 0, 5 (2 - 6) 2 + 0, 5 (10 - 6) 2 = Rs. 16

Die erwartete durchschnittliche Rendite der beiden Aktien beträgt somit Rs. Jeweils 6 und die Varianz ist Rs. Jeweils 16. Dies zeigt, dass Risiko und Rendite des diversifizierten Portfolios zweier unabhängiger Anlagen in zwei Aktien identisch sind. Bei diesen beiden Investitionen gibt es jedoch einen wichtigen Unterschied. Die erwarteten Erträge der BP-Aktie sind während eines Booms hoch, während einer Rezession jedoch niedrig. Umgekehrt ist dies bei SAIL-Aktien der Fall.

Diese Kombination von Anteilen ist für den Anleger nicht vorteilhaft, da das Risiko und die erwarteten Erträge für beide Anteile gleich sind. Dies liegt daran, dass die Rendite von ihnen nicht unabhängig ist. Es gibt jedoch eine vollkommen negative Korrelation zwischen ihnen. Wenn die Rückkehr von einem hoch ist, ist es von dem anderen niedrig und umgekehrt.

Ein Anleger kann das Risiko reduzieren, indem er einen Teil jeder Aktie hält, ohne die durchschnittliche erwartete Rendite zu verändern. Dies wird als Diversifizierung durch Risikobündelung bezeichnet. Angenommen, der Investor beschließt, Rs zu investieren. 50 auf BP-Aktien und Rs. 50 auf SAIL-Aktien und diversifiziert somit seine Gesamtinvestition. Er wird jetzt Rs erhalten. 5 von BP-Aktien und Rs. 1 von SAIL-Aktien während eines Booms. Dies kommt zu Rs. 6 als durchschnittliche erwartete Rendite.

Während einer Rezession erhält er Rs. 1 aus BP-Aktien und Rs. 5 von SAIL-Aktien, die ihm wieder eine erwartete Rendite von Rs. 6. Unabhängig davon, ob es einen Boom oder eine Rezession gibt, beträgt die durchschnittliche Rendite der Aktien immer noch Rs. 6, aber die Variabilität der Renditen wurde auf null reduziert. Anstelle einer 50-50-Chance, Rs zu verdienen. 2 oder Rs. 10, jetzt hat er nur eine 25% ige Chance für jeden der extremen Ergebnisse und 50% ige Chance, die durchschnittliche erwartete Rendite von Rs zu erzielen. 6

Risk-Pooling funktioniert nur, wenn die Renditen von Vermögenswerten (Aktien) unabhängig voneinander sind und positiv korreliert sind, dh wenn sich die Renditen von zwei Vermögenswerten in dieselbe Richtung bewegen. Das mit einer solchen Kombination von Vermögenswerten verbundene Risiko ist geringer als die Summe der Einzelrisiken der beiden Vermögenswerte mit negativ korrelierten Renditen.

Messung des Marktrisikos und des spezifischen Risikos:

Für einen Portfolioinhaber gibt es zwei Arten von Risiken: das Marktrisiko und das spezifische Risiko. Das Marktrisiko bezieht sich auf die Rendite einer bestimmten Aktie, wenn sich der gesamte Aktienmarkt im Laufe der Zeit auf und ab bewegt. Das spezifische Risiko bezieht sich auf die Holding-Aktien vieler Unternehmen, die durch Risiko-Pooling diversifiziert sind, während das Marktrisiko nicht diversifiziert werden kann, da die Aktienrenditen am Aktienmarkt insgesamt steigen oder fallen oder konstant bleiben.

Ökonomen verwenden einen Koeffizienten Beta, um das Ausmaß zu messen, in dem sich die Rendite einer bestimmten Aktie in Relation zu den Bewegungen des gesamten Aktienmarktes bewegt. Wenn sich der Kurs einer Aktie genau in die gleiche Richtung wie der Marktindex bewegt, hat sie Beta = 1. Eine hohe Beta-Aktie (Beta> 1) bedeutet, dass sich die Aktie in dieselbe Richtung wie der Markt bewegt, in dem Fall jedoch besser Boom auf dem Markt, und noch schlimmer, wenn der Markt einbricht. Eine Aktie mit Beta zwischen 1 und 0 bedeutet, dass sich die Aktie in dieselbe Richtung wie der Markt bewegt, jedoch langsamer als der Markt. Eine negative Beta-Aktie bewegt sich entgegen der Marktentwicklung.

Die Mehrheit der Aktien bewegt sich in dieselbe Richtung wie der Markt und hat ein Beta in der Nähe von 1. Aktien mit einem negativen Beta werden jedoch von den Anlegern bevorzugt, weil sie das Portfoliorisiko reduzieren. In ähnlicher Weise sollten Aktien mit niedrigem Beta den Vorzug vor hohen Beta-Anteilen eingeräumt werden, da ihr Kauf das gesamte Portfoliorisiko verringern würde. Niedrige Beta- und negative Beta-Aktien helfen auch bei der Bündelung des Portfoliorisikos. Hohe Beta-Aktien sollten jedoch vermieden werden, da sie sich in dieselbe Richtung wie der Markt bewegen, ihre Erträge sehr volatil sind und nicht zur Bündelung des Portfoliorisikos verwendet werden können.

Fazit:

Die Risikomerkmale von Aktien eines Portfolios und deren Renditen können nicht von der Marktentwicklung getrennt werden. Deshalb nutzen Ökonomen die Beta. Wenn das Beta einer Aktie weniger als 1 beträgt, verringert dies das Risiko, dass ein Portfolio risikoreiche Aktien enthält, auch wenn niedrige Beta-Aktien einzeln riskant sind. Wenn sie jedoch mit anderen Aktien zusammengelegt werden, reduzieren sie das Portfoliorisiko. Sie sollten daher von risikoaversen Anlegern den hohen Beta-Anteilen vorgezogen werden.

Im Aktienmarktgleichgewicht sollten niedrige Beta-Aktien daher hohe Preise und unterdurchschnittliche Renditen aufweisen. Andererseits erhöhen hohe Beta-Aktien das Portfoliorisiko und werden nur gekauft, wenn sie niedrige Preise und hohe Durchschnittsrenditen aufweisen, um das hohe Risiko auszugleichen.

Angenommen, eine Person kauft für ihr Haus eine Versicherung gegen die geringe Chance eines schweren Feuerschadens und auch ein Lottoschein, das eine kleine Chance auf einen großen Gewinn bietet. Ein solches widersprüchliches Verhalten einer Person, die eine Versicherung kauft und auch Glücksspiele abschließt, wurde von Friedman und Savage mit einer Gesamtnutzungskurve gezeigt. Eine solche Kurve steigt zunächst mit abnehmender Geschwindigkeit, so dass der Grenznutzen des Geldes abnimmt, und steigt dann mit zunehmender Geschwindigkeit an, sodass der Grenznutzen des Einkommens steigt.

Die Kurve TU in der Figur steigt zuerst nach unten bis zu Punkt F 1 und dann nach oben bis zu Punkt K 1 an. Angenommen, das Einkommen der Person aus seinem Haus ist OF mit FF 1- Nutzen ohne Feuer. Jetzt kauft er eine Versicherung, um das Risiko eines Feuers zu vermeiden. Wenn das Haus durch ein Feuer niedergebrannt wird, wird sein Einkommen mit AA 1 auf О A reduziert. Durch das Zusammenfügen der Punkte A 1 und F 1 erhalten wir Nutzpunkte zwischen diesen beiden unsicheren Einkommenssituationen. Ist die Wahrscheinlichkeit eines Feuers P, dann ist das erwartete Einkommen dieser Person Y = P (OF) + (1 - P) (OA).

Wenn das erwartete Einkommen (Y) der Person OE ist, dann ist ihr Nutzen EE 1 auf der gestrichelten Linie A 1 F 1 . Nehmen Sie nun an, dass die Versicherungskosten (Versicherungsprämie) FD sind. Das versicherte Einkommen der Person mit Versicherung ist daher OD (= OF-FD), was ihm einen höheren Nutzen DD 1 als EE 1 aus dem erwarteten Einkommen OE mit Wahrscheinlichkeit eines Brandes verleiht. Daher wird die Person eine Versicherung abschließen, um ein Risiko zu vermeiden, und das gesicherte Einkommen OD durch Zahlung einer FD-Prämie haben, falls sein Haus durch Feuer niedergebrannt wird.

Da die OD-Einnahmen der Person nach dem Abschluss einer Feuerschutzversicherung des Hauses verbleiben, beschließt er, ein Lotterielos zu kaufen, das die DB kostet. Wenn er nicht gewinnt, fällt sein Einkommen mit dem Versorger BB 1 auf OB. Wenn er gewinnt, steigt sein Einkommen mit dem Dienstprogramm KK 1 auf OK. Somit ist sein erwartetes Einkommen mit der Wahrscheinlichkeit P ', dass es keine Lotterie gibt

Y 1 = P '(OB) + (1 - P') (OK)

Das erwartete Einkommen Y 1 der Person sei ОС, dann ist der Nutzen CC 1 auf der oberen gestrichelten Linie B 1 K 1, was ihm einen größeren Nutzen (CC 1 ) verleiht, wenn er das Lottoschein kauft, als DD 1, wenn er es nicht gekauft hätte . So wird die Person auch das Ticket zusammen mit einer Versicherung für das Haus gegen Feuer kaufen.

Nehmen wir das erwartete Einkommen der OG im steigenden Teil F 1 K 1 der TU-Kurve, wenn der Grenznutzen des Einkommens steigt. In diesem Fall ist der Nutzen des Lottoscheins GG 1, der größer als DD 1 ist, wenn er die Lotterie nicht kaufen würde.

So wird er sein Geld für die Lotterie einsetzen. In der letzten Phase, in der das erwartete Einkommen der Person in der Region K l T 1 der TU-Kurve mehr als OK ist, nimmt der Grenznutzen des Einkommens ab und er ist daher nicht bereit, Risiken beim Kauf von Lottoscheinen oder im Internet einzugehen andere riskante Anlagen mit Ausnahme günstiger Quoten.