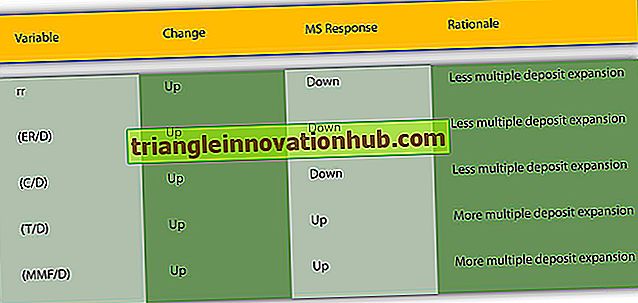

Geldregulierung und Kreditmanagement der RBI

Geldmengenregulierung und Kreditmanagement der RBI! Die Reserve Bank of India ist hauptsächlich als oberste Instanz für die Währungsverwaltung tätig. Ihre Hauptaufgabe besteht darin, die Geldpolitik zu formulieren und zu verwalten. Die Geldpolitik bezieht sich auf „den Einsatz von Instrumenten im Einflussbereich der Zentralbank, um die Höhe der Gesamtnachfrage nach Waren und Dienstleistungen durch die Regulierung der Geldmenge und des Kredits zu beeinflussen. Die R..